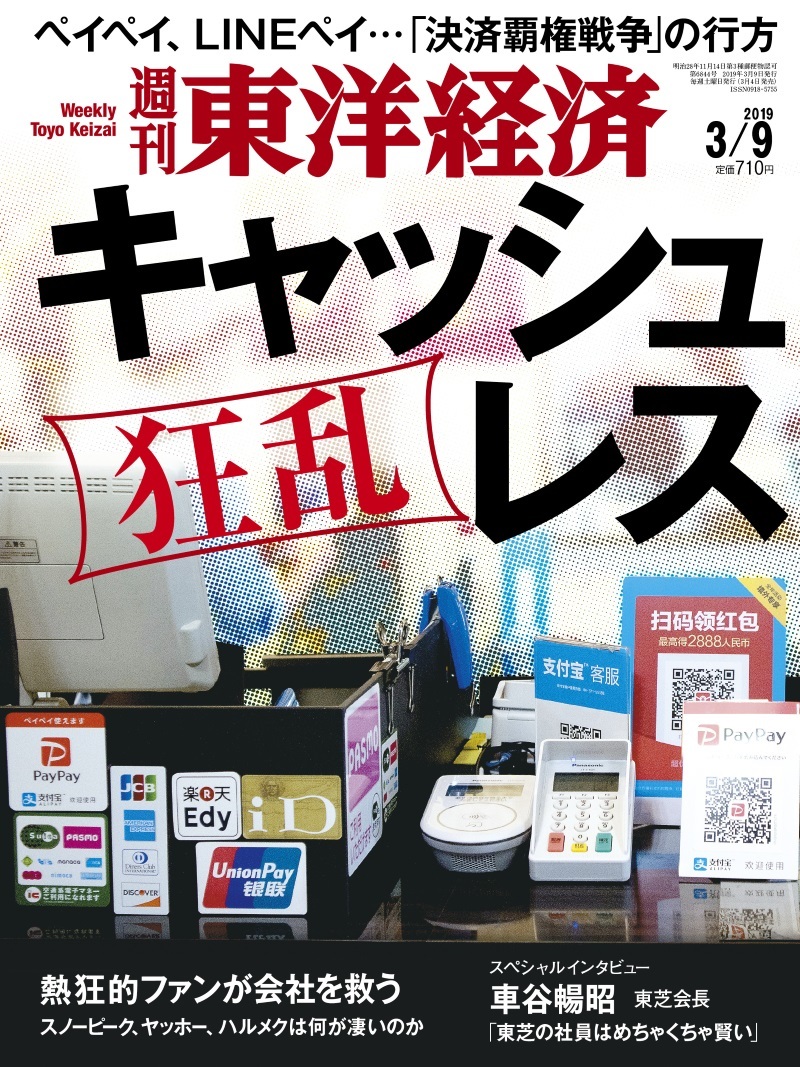

��t��s����{�V�e�B��s�Ƃ������S��50�s���̒n����s���A�X�}�[�g�t�H����QR�R�[�h��ǂݎ���đ���̎x����������ł���݂��كt�B�i���V�����O���[�v�iFG�j�̐V���Ȍ��σT�[�r�X�uJ�R�C���y�C�v��3��25�����珇���������邱�Ƃ�16���A���������B�e�s�Ƃ��a�����������l���ΏۂƂȂ�B�W�҂����炩�ɂ����B

�@���{��2025�N�ɃL���b�V�����X���ς̗��p�䗦�Ō��݂̖�2�{�ɓ�����4����ڎw���Ă���A�n��S�̖̂���J�R�C���y�C������L���b�V�����X���ς̊g��̓������㉟�����������B

https://this.kiji.is/469419011382641761 ���낢��v������

�Љ���Ă����Ă�C������

�������㩂ł���B㩂Ō��ǒn�₪����ł����Ƃ����E�E�E

��

�����}

�c���B�������}�� �}���Ռ�

�c���c�����E�Ȃ�ז쎁�Η���₪���J��グ

2019�N02��16�� �����X�|�[�c

��

�n��̂W���������v��Ԏ�

�@�����،�������Ȃǂɏ�ꂷ��n����s�V�X�Ђ̂Q�O�P�W�N�S�`�P�Q�������Z��

�P�T���܂łɏo��������B

��������ɂ��݂��o��������̏k���ɉ����O�^�p�Ȃǂ̑����g�傪�����A

�����v�̍��v�͑O�N������P�U�E�O�����̂U�X�R�W���~�ƂȂ����B

�S�̂̂W������U�T�Ђ����v�܂��͐Ԏ��ƂȂ����B

�@�P�X�N�R�����̒ʊ��\�z�͏����v���v���O����X�E�T�����̂W�V�U�W���~�łQ�N�A���łP���~�����荞�ތ��ʂ��B

��s�s���Ƃ̊i���͊g��B

�n��̎��v�����Ɏ��~�߂�������Ȃ�

�݂��ق��ĕ����Ƌx���͎g���Ȃ���ł������

���˓I�Ɏv���Ă��܂��킗

���݂��ق̊�Ղ�

�n�܂�O����I��点�悤�Ƃ���Ȃ�

�a�l���������m��Ȃ���s�����ЂɑR�ł���̂�����

��������̂͏��肾���Ljێ��ł���́H

���Ǝ��Ǝґ����������Ă܂ŗ��p�������V�X�e���ɏo����́H

���܂܂ʼn����o���Ȃ������̂ɍ���͂��܂������Ƃ�

�ǂ����Ă���Ȋy�ϓI�Ȃ̂������ɋꂵ�ނ킗

�Ȃ�Ń\�t�o�������S������T���Ă܂Ńy�C�y�C�g�킹�悤�Ƃ��Ă�̂�

�`�s�l�̌o��������邩���s�Ƃ��Ă͂��ꂾ���ł��������v����B

�X�C�J�Ƃ�ID�݂����Ƀs�b�ƃ^�b�`�ōςނ̂��ǂ��̂ł�����

�A�v�������グ�ăo�[�R�[�h�o���āi�ǂݎ���āj�Ƃ��ʓ|��������

��x������QR���ώg���Ă�������g���Ė���

���܂��ǂݎ��Ȃ��Ď��Ԃ������邱�Ƃ����邵

���z����ł���������^�C�v�Ƃ��ň�

��Ԃ�2���炢�]�v�ɂ������Ėʓ|���������A�n���݂���

�Z�L�����e�B���Ⴂ

���{�ɂ͈�u�s�b�I�ŏI����Ă��܂��D�G�ȃJ�[�h�iSuica�݂����Ȍ�ʌn�J�[�h�Ƃ��j

���L����炻���L���Ă��������������낤��

��ʌnIC�J�[�h�����łɔ��B�������ɁA�킴�킴�Z�L�����e�B�����炯��

QR���ς������������Ƃ���A�z

J�R�C���y�C

���O�����������

�ǂ��ɂ��Ȃ�Ȃ������낤��

�Ԃ����Ⴏ���{�l��������Ȃ��Ē����ό��q��������B

Felica�Ɋ��ꂽ���{�l�����X�킴�킴QR�R�[�h���ςȂ���B

�܂��A����Ȃ��Ƃ��A�萔�����ǂ̂���A�z������wktk�B

�����̓����̃T�[�r�X�͔����0.5%�Ƃ��o�J���炵�������B

�Ȃ�Ƃ�pay

�ŏI�I�ɂǂ����哱���������Ă����̂��ȁH

���p

https://mainichi.jp/articles/20190216/ddm/008/070/099000c

�����V���̌o�ϊϑ����

�ؑ��Z��̌��z�̔���Ђ̉c�ƃ}�������̂悤�Șb�����Ă��ꂽ�B

�u�a�����P�O�O���~�A�N���S�O�O���~���x�̎Ⴂ�T�����[�}�����A�R�O�O�O���~�O��̉Ƃ̍w����\������ł���B

���̐l�����ɕ����ƁA�c��̎����͑S�ċ�s����������ŗZ�����Ă���A

�Z��擾���i�Ő������p����ƂP�O�N�ԏ����ł��قƂ�ǂ�����Ȃ��Ȃ邩��A

�؉ƂŐ��������蓾�ɂȂ�Ƌ�s�Ɋ��߂�ꂽ�Ƃ����B

��X�͉Ƃ�����邩��傢�ɂ��肪�������A��s�����v�ł����ˁv

�@���⋋�^�����N�㏸���Ă�������ł͂Ȃ����A�������R�O�N�ԌŒ�Ƃ͌��炸�A�����ꌳ���ԍς������Ă����c

���p�R�R�܂�

�Z��擾���i�Ő����ē��{���ʼnƂ�����Ȃ���������ɂ͕K�v�������낤��

�Ɨ]��̋Ǝ���̍�����C�J���|���`�̍����Ő� ��s�ǂ��̖��ʂȐӔC���ȁB���[�U�[���������邩�͕�����Ȃ����ǁA�X�܂͕K�v�ɔ����ĕ�������������Ȃ��B

�������̎葱���Ɏ��Ԃ��������B

�N���J��ʂ��Ȃ���s���������Ȃ�N���J�萔�����o�C�p�X�ł��邩��萔����Ⴍ�ݒ肷�邱�Ƃ��\�Ȃ���

�R�X�g�J�b�g�œ�����������

�������������

�݂��ق̊�Ձc�������Ɍ������낵�Ƃ���

�N���J�S����݂��Ȃ��ŏo����Ȃ�A����͂���ł���

�X�}�z�ɕς��邩�H

����������Ƒ҂Ƃ�www

�u�݂��ق���s�E�̃V�X�e�������e�S�����܁[���I�I�v�Ă��ƁH

�ł�����A�݂��ق�NTT�f�[�^��쑺�����Ɋۓ�������Ƃ��H

�����Ƃǂ��Ȃ́H

>>14

���p�ґ��Ƃ��Ă̓t�F���J�͗D�G�Ȃ��ǁA���X���Ƃ��Ă̓��[�_�[������R�X�g��������

QR�Ȃ�����̋@��őΉ��ł��邩�炻�����̕����D�܂�� ATM���p���O���ł͕��ʂȂ̂ɂȂ�œ��{�͉��ł����������H

�c����Љ�ōs�����K�ѕt���Ă邩��H

��s�哱��QR���ς͑����Ȃ��B�I���B

���ꋻ�������

�T�[�r�X���Ƃ����Ӗ�����Ȃ���

���C����y�C�y�C�݂�����

�u��s����Z�Ƃ̑Ό��v��

�Ƃ����Ӗ��ŁB

�a�l�����̋�s��paypay�ɑR�o����Ƃ͎v���Ȃ�

���������K�i���������Ă�̂́A�ǂ��ɂ��Ȃ��̂�

NFC/Felica�͂��Ȃ��̂��H

QR��肸���ƕ֗��Ȃ̂�

>>37

�݂��ق́AFeliCa�iQUICPay�����X�j�ł̃f�r�b�g���ς͂��łɂ���Ă��� >>36

�ŏ��Ɉ�C�Ɉ͂�����ł����Ȃ��Ɛ��藧���Ȃ�����������ȁB

�K�i�����������Č��ǃj�R�j�R���������A���ĂȂ肻���Ȃ̂����̓��{�B ���̒n����s�ɂ͔N�����������Ȃ������悳��������

����Ƃ��T�O���̖��O�ׂĂ����Ȃ��Ă�

���ǗX�ǂɗ��������̂��낤��

�����Œ����o�ρB�����̎��ł��B���͂����Ɛi��ł�B

>>40

���ς̋Z�p�I�n�[�h�����ǂ�ǂ����ė����

�n�b�L���O�̃��X�N�������Ă͗���

����������̃V�X�e���͐M������K���p�S�X���m�肳���

���̓_�͗X�ǂ�����

�����ݗ���s�Ȃ�A���������Ηa����100�p�[�Z���g�߂��Ă����

�@�I�� >>40

�T���ɊJ�n�̂䂤����pay����g����\�� >�݂��ق̊�Ղ�

�������ꂾ���Ŏg���C���Ȃ��Ȃ��ˁB

�n����s�͑����ׂ�ĂˁB

���݉��l�Ȃ��ǂ��납�ז����Ă邾��������B

�Ȃ݂��ق̃V�X�e����

�y���͗��p�o���Ȃ����

>>29

�����g�����͋q�����߂邩��X���ǂ��v�������g���Ă���Ȃ���ΈӖ��͂Ȃ�

����ɁA�����t�F���J�͌���ł����Ȃ蕁�y���Ă��ŏ������l�X������悤�Ɩw�LjӖ��͂Ȃ��Ǝv����

���t�F���J�������Ƃ���ł����Ă��N���J������悤�ȂƂ���͂��������邾�낤��QR������]�n���Ȃ�

�������A�P�̘b�Ɋւ��Ă͂��X�Ŕ���������̂Ƃ͕ʂ̘b�����炠����x��肭��������Ȃ���

�܂��������ł�QR�͏オ��ڂ͔����A�ނ���t�F���J��m�����Ƃ�����l�������� >>28

�����V�e�B��s��2�Ԏ�̕����� >>30

�O��Z�F��s�̃L���b�V���J�[�h�͂䂤����Ŗ����Ŏg���邶��� >>36

����Ȃ��ƌ�����͎g��Ȃ��Ⴂ���������� ����ɂ���Ă�

QR���ς͂ق��ɕ��@���Ȃ����ɂ����g��Ȃ��Ǝv��

�ʓ|������

���E�����Ă�QR�����y���Ă�̂͒�������

�������������ɐM�p�������Ƃ��₩���

�ߏ��̃X�[�p�[�Ƃ��ŁA200�~�قǂ̔�����������ۂ��N���J�ŕ����Ă�B

�����萔�������\����Ȃ��Ȃ��Ǝv���Ă���A

1%�����̎萔���ɂȂ�A�g�������߈��������Ă��ꂵ����B

>>55

��ʂ̍d�݂���s�֓������悤�Ƃ���Ǝ萔������鎞�ゾ���B

�d�݂��������ƂŔ�������萔���l������A�N���J�̎萔�����炢

�ǂ����Ă��ƂȂ��̂�������Ȃ� �N���J�̎萔��5%�������H

���K�ڂ肷�����낤�B

���������X�}�z�̃Z�L�����e�B�[���M�p�o���Ȃ��̂ɁE�E

�����l�ɂ�鋐�卼�\�Ŏ���̓|�Y�����o����̂�������

QR�Ȃ�ăX�C�J�ɔ�ׂ�J�X

JR���ȈՃX�C�J�o������AQR�͓��{�l�ɂ͗��s���Ȃ��B

�����l�ό��q�����̒���QR�ŏ\���B

>>58

�J�[�h�ɂ�邯�ǁA1%���炢�̓��[�U�[���ɊҌ����Ă邩��Ȃ�

����4%���낤���ǁA�܂����������Ⴍ���Ă��������Ǝv��Ȃ����Ȃ� ��PayPay���ϗ��p���ɍő�20����1�߂��Ă���L�����y�[��

����2019�N2��12���`2019�N5��31���܂ŁB

��1 PayPay�c���̕t�^����́A����l�l�ɂ��u1����̎x���ɂ�����t�^����v��1,000�~����

��2��12���i�j�`2��21���i�j�̊��Ԓ��A�S���̃t�@�~���[�}�[�g��16,700�X�܂ɂ�LINE Pay�́u�R�[�h�x�����v�ł��x�������������ƁA��������p���z��20�����Ҍ��������܂��B

��Pay�g�N 20%�Ҍ�

2019�N2��22���i���j0:00�`2019�N2��28���i�j23:59

20%����LINE Pay�c���́A2019�N4�����{�ɁA���x�������ꂽ�{�l��LINE Pay�A�J�E���g�ɕt�^�����\��ł��B

LINE Pay�c���Ҍ��̏���͕�����̂����p�ł��A���Ԓ����v��5,000�~���܂łł��B

��d������d�|�C���g40�{�Ҍ��I�L�����y

2019�N3��1���i���j10�F00�`2019�N3��31���i���j23�F59

�ʏ�|�C���g�Ƃ͕ʂɁA�����p���z200�~�i�ō��j�ɂ��A�����39�|�C���g��d�|�C���g�i���ԁE�p�r����j���A�L�����y�|�C���g�Ƃ��Č���i�悢�����܂��B

�i����5,000�|�C���g

5�����܂łɐi��\��

��auPay 4���`

�J�J�N�R���AKDDI �u�H�׃��O�v�Ɓuau PAY�v�A�g�œX�W�q�𐄐i

http://2chb.net/r/credit/1550229311/461 QR�Ȃ�āA�H�Ɛ��i�̍ɊǗ��Ƃ��ɂ͈�Ԍ����Ă邯�ǁA��ʋq�����X�Ŏg���ɂ͌����Ă��Ȃ�

QR���͂邩�ɕ֗��ő���Felica�̃J�[�h�iSuica��C�R�J�̂悤�Ȍ�ʌn�J�[�h��ID�Ȃǁj

�����łɑ������y�������{�ł�QR�����荞�ތ��ԂȂǖ���

Felica�̃J�[�h�͏��X�̃V�X�e�������ɔ�p��������ƌ����Ă������AFelica�͂��ꂩ��

���D�@�̂悤�ȃX�s�[�h��K�v�Ƃ��Ȃ����X�����̒�R�X�g�̒[�����o���̂ł��̃M���b�v�����܂�

���Ċ؍��ł�IMF�̂����b�ɂȂ�قǂ̌o�ϔj�]���o���������A���̂Ƃ��ɖ@�I��

�N����200���ȏ�̓X�ɂ̓N���W�b�g�J�[�h��������[��������鎖���`�������āA

���̂������ō��̂悤�ɃL���b�V�����X�̊�����������

�؍��ł���o����̂������A���{�ŏo���Ȃ��킯���Ȃ�

�܂��Ă�A���ꂩ��z�����ׂ��͍ŐV�̒�R�X�g�^�̒[���Ȃ̂���������Ɨe�ՂȂ͂���

>>1

�Ȃ����{�̒�����Ƃ͖ڐ�̓��������ɖڂ�ῂ�ŋK�i�𗐗�������̂��H >>68

�������D�@�̂悤�ȃX�s�[�h��K�v�Ƃ��Ȃ����X�����̒�R�X�g�̒[�����o���̂ł��̃M���b�v�����܂�

�����o�J���Ȃ��B�����������ĂȂ��B

�萔���������͉̂����X�J��R�X�g�ƌ��σT�[�r�X���Ǝ҂̗��v�m�ۂ�

�|�C���g�Ҍ��A�l�b�g���[�N���p���A��s�ԑ����萔���Ȃǂ�

�n�[�h�̖�肶��Ȃ��ƌ����̂� QR�̓A�v�����N�����ăR�[�h�ɏœ_�����킹�ĎB�e���āE�E��

��Ԃ����d�ɂ������邩��x���ĕs�ւŃA�z�݂������낤

��u�s�b�I�ōς�Felica�x�[�X�̃J�[�h�̕����͂邩�ɕ֗�

�萔���Ƀn�[�h�̉��i�͊W�Ȃ�

�n�[�h�Ȃ�Ă������^�ŗ����Ȃ��͔̂����Ă�

�R�[�h���ς��萔�������Ȃ̂̓n�[�h����Ȃ��ėǂ����炶��Ȃ���

Yahoo��Line�̌o�c�헪�I�ȗ��R���B

>>70

QR�̂ق����R�X�g�������Ƃ�����`�����Ŕ��荞��ł邯�ǎ��ۂ͂��܂�ς��Ȃ��炵�����ǁH

���Ƃ��ꂪ�������Ɖ��肷��ƁA�t�Ɍ�����Felica���g���w�c�̂ǂ������萔���������������QR���g�����͑R�ł��Ȃ����Ď��H >>71

���֗̕������w�ɂȂ���Felica�̓N���W�b�g�J�[�h�����X�g����X�ɂ������������邱�Ƃ�

�o���ĂȂ��B

�萔�����Ă��炦��X�ɂ͕����Ă����Ȃ��ƃL���b�V�����X���ς̃r�W�l�X�͐��藧���Ȃ��̂�

Felica���i���Ŏg�킹�邱�Ƃ͂ł��Ȃ��B

�R�[�h���ς������Ȃ̂̓R�X�g��������Ȃ����炶��Ȃ���

���T�C�t�P�[�^�C�ɔ�ׂ�Ζʓ|������萔�����x�����Ă�����q�����ꍞ�܂Ȃ����炾 >>73

>>72�ɂ������Ă���ʂ�QR�R�[�h���ώ��̂������R�X�g���Ⴂ��ł͖���

Felica�̓d�q�}�l�[���萔����������ƌ�����

�萔���r�W�l�X�ɒu��������ւ̎��v���ǂ������o���ĂȂ�����

�萔��������Ȃ�Ă͖̂������낤

PayPay��Line Pay��QR�R�[�h���ς��萔�������Ȃ̂̓L���b�V���I�����[�̓X�������X�ɓ����

�N���J�̃|�C���g�̎g�����𑝂₷�헪�I�Ȃ��̂ɉ߂��Ȃ���

���Ȃ݂�PayPay�����ΓI�Ɋy�ȓX�����R�[�h�ǂݎ��^�C�v�͎萔����邵 ���σT�[�r�X�͎g���₷���Ȃ���Ȃ��

���������A�v�������グ��Ƃ��X�L��������Ƃ��߂�ǂ�������

�Ȃ����X�o�[�R�[�h���ςȂ̂��A�����Ă���Ȃ��̂��������ĂāA�n���X�̈͂����݂Ƃ��A�z�炵��

�P���ɁA�g�������s�ւȂ畁�y���Ȃ�

PayPay��LINEPay���萔�������ɂ��ăV�F�A�g�債�ėL���ɐi�߂�����

����łŃ|�C���g�o���}�L�����邩��K���Ȃ�

PayPay��100���~�o���}�L��CM�W�����W����������10�`12����200���~�̐Ԏ�

����ȃo���}�L�̓\�t�g�o���N����ꂵ�ĂȂ������ĂȂ����

>>78

�ŁA�n�b�L���O����Ďc��������āA�ǂ����܂�����

�K��͂���ȂƂ��ǂ��Ȃ��Ă�̂���

�^�c��Ђ��|�Y�����ꍇ�Ƃ� paypay�̃N���J�̈Ïؔԍ��ʁX�k��͋�����Ȃ��B

���߂Ă̑�����̔s�k�ɂȂ肻���B

>>77

���X�������ς�������ĂȂ��X�Ȃ�q���ǂݎ��^�C�v�ŏ\�����K������� �N���W�b�g�̃|�C���g�ň�Ԏg�����肪�ǂ��ƌ����Ă���y�V�|�C���g�ł���

�萔�����N���J��肿����ƈ������x�Ȃ̂�

���X�N���J���ςł���X����Ȃ��Ɗy�V�|�C���g�͎g���Ȃ����Ƃ������B�֗��Ȃ̂��֗��ł͂Ȃ��̂��悭������Ȃ��̂�����

PayPay�Ƃ�LinePay�Ƃ��̓L���b�V���I�����[�̓X����������

���̃N���J��Ђ̃|�C���g�������Ђ̃|�C���g�̎g�������ǂ��������B

������q���ǂݎ��^�C�v�͖����B

�N���J�͈�ԃV�F�A�̍����y�V�ł�20%�����Ȃ����炢�}�[�P�b�g������

�������ǐ肵�������Ă̂�Yahoo��Line�̐헪�B����ɐ���������P�O�O�O���~��T���Ă����ނ肪���邭�炢�̗��v�������Ă���

���ؐl�ɂ�鍼�\���������邼�i���ɂ��Ă邪�j

QR�̗p�Ȃ�ā@�Z�L�����e�B�ӎ����@���ɒႢ�����悭������

�A���y�C����ƒ�g���Ă邵�����l�Ɏg�킹��̂����Ȃ̂ł�

������QR���ςȂ�ăN���J��d�q�}�l�[�̃J�[�h�����ĂȂ��l�����ł��������

iD,Quickpay���Ȃ�J�[�h�Ń^�b�`���邾���A�킴�킴QR���ςȂ��闝�R���Ȃ�

>>83 ����1���~�Ŏ萔��0.5%�ł�50���~�̋K��

1000���~�̗��v���s���Ƃ��Ȃ� >>85

�܂����������j�[�Y��݂͂����̂����邾�낤��

��Ԃ͂���ς�Visa��Master�A�d�q�}�l�[�ɔ�ׂă��C�g�ȉ��i�̎萔����掦�ł�����ĂƂ��낾�낤

���ꂪ�o���闝�R�͊ȒP�B�ʓ|�L������B�萔�����z�����Ă�����q���������邢�͊i���̌��ώ�i�̕��ɗ������Ă��Ȃ����� >>83

���ρA�܂�����������ƕ����̂��ړI��

�|�C���g�Ȃقڊᒆ�ɖ����l�����ɂ͖��͂���

�ނ�͑����ĕ֗��ȕ����g���� �N���J�g���Ă�l�ł�15%���炢�Ȃ�ł���H

>>87

�N���J�̌��ϋ��z�͍��U�O���~�ƌ����Ă���

�����ʼn���25%�̃V�F�A����ꂽ��A�N���J�̎萔���͍��ň���3.24%������

����ł��S�W�O�O�����炢�̎��v�ɂȂ�B

�N���J�̉�Ђ̉c�Ɨ��v�͕��ϓI��10%��������������S�W�O���~

�������������Ă��T���Ȃ�Ĉ����� �ǂ����Ȃ�L���b�V���J�[�h�̃^�b�`�ŃX�C�J�݂����Ɍ��ςł���悤�ɂ�������̂ɁB

����Ȃ炨�N���ł��g����B

�N�\�ʓ|��QR�͂܂������B

>>89

�L���b�V���I�����[�̓X�ɓ�������̂�

QR�R�[�h���ς荞��ł��Ђ̐헪������

Felica�Ƃ̔�r�͖��Ӗ� >>92

�萔���𗘗p�҂��N���Ƃ����`�ŕ����Ύ��������

���͔N����X�������Ă���Ă邩�疳���Ŏg���� ��������QR�Ȃ�ĊҌ����Ă邩��g��������FeliCa(QUICPay��ID�Ȃ�)�̂ق������ς��y�����X�}�[�g�������

>>93

���ꂪ�ŋ߂̓R���r�j�ł̗̍p�������� ���p�҂̓V�[���ɍ��킹�Ďg���������K�v

�E���h�y�C �� New

�E�����y�C

�E�t�@�~�y�C

�E�y�V�y�C

�ELINE Pay

�EPayPay

�Ed����

�Epring

�EOrigami Pay

�EAmazon Pay

�Eau Pay

�E�䂤����Pay

�E�Z�u���y�C

�E�͂܃y�C

�EYOKA!Pay

�EEPOS Pay

�EPay ID

�E�s�N�V�u�y�C

>>96

�����paypay��LinePay���͂�����Ƃł��萔���̎��v�����i�萔�������̕��̌��ϕ��@�͑�Ԏ��j�Ƃ����̂�

�R���r�j���͊Ҍ��̉��b�ɂ������肽���Ƃ������Q�W�̈�v���낤 >>93

�ŋ߂͂��Ȃ菬���ȓX�ł�IC�J�[�h���g�����

�n�߂�̂��x������ >>81

�ق�B

Felica���֗�������QR�C���l�Ƃ������Ă�z�́A�J�[�h��d�q���ϓ�������n�[�h������ׂɂƂ��đ傫�ȕ��S�ł��邱�Ƃ𗝉����ĂȂ����Ԓm�炸�B

���������z�Ɏg���ĖႤ���߂ɕ��y�����悤�Ƃ��Ă�킯����Ȃ��̂ɂȁB >>100

�������������̐����͈͂̏������X�ł������Ă����Ĉӌ��͐����͂��Ȃ� >>93

����𗝉��ł��Ȃ��z����������(��) PayPay�Ȃ�ă��[�U�[�X�L�����̓X�L�������ēǂݍ���ōw�����z�܂œ��͂��Ȃ���Ȃ�Ȃ�����ʓ|

���s��킯���Ȃ�

20�N�O�̃K���P�[�̂��T�C�t�g�т�萊�ނ������ςɂȂ��Ă�

>>104

���͍l���悤

���X�������ς�������ĂȂ��X�̑����Ŏg����悤�ɂȂ�����

�ėp���Ƃ����_�ł͕֗��ƌ����� ���X�����̘I�X�Ƃ��A���ϗp�̐�p�������Ȃ��Ă��l�b�g���q����s����悤�Ɏn�܂����̂ɁA

�����̌��ϕ��@�Ɣ�ׂĎ�ԁA���Ă̂̓i���Z���X����B

���̂܂ܐ^���Ă���{�̋��Z�@�ւ��A�z�Ȃ����ŁB

>>102

�������Ȃ�

����ȕ��Ɉꐶ���҂̑̊��A������������

��̂Ă���l�̎v�l�ɂ͌����L�肻�� >>107

�t�ɉ��̋ߏ��̓X�̓L���b�V���I�����[���肾���Č�������ǂ�����

���|���_�ɂ����Ȃ�Ȃ����낤 �L���b�V���o�b�N�Ȃ�������g����w

>>108

>���Č�������ǂ�����

���͑���ɘ_���ŏ����߂̋Z�@�Ƃ���

�����Ă��Ė�Ȃ��A�����������Ă��̂ɂ�

�܂��A���ɂ͎��������������Ă��邩

������Ȃ��낤�� >>110

�����Ȃ�Ă̂�

����l�����̏��͂�������Ȃ����Č����������琅�|���_�ɂ����Ȃ�Ȃ�����

�����͂��Ȃ����Ă̂�������Ȃ��I�c���̐l�ɂ͉��������Ă��d���Ȃ��� >>111

������A�u�����o������v���Ă̂͂���͉���̘b�ł��傤�H

����͂��������l���o�ė��Ă��猾���Ȃ� >>112

���Ⴀ�������������H���̎���̓X�Ō�����

������Ċ����[�J���̃X�[�p�[���ߏ��ɂ��邪�����ł̓N���J�g���Ȃ���

�ߏ��̃T�C�[���������������[���������g���Ȃ�

�߂��̃X�[�p�[�K�����g���Ȃ�

�ߏ��̃V���b�s���O�Z���^�[�̃t�[�h�R�[�g�ł��g���Ȃ� �X�}�z����݂��邩��A���̊Ԃɂ����l�Ɏg���Ă��Ȃ�Ă̂��|�����

���Ƃ��y�C�ɋ�s��������`���[�W�o����悤�ɂ������ǁA�����Ǝg���ĂȂ�������s�������p������

�N���J�̃T�C���ł��烌�W�̗�̌��̐l�̃v���b�V���[�������̂�QR�Ȃ�Ă��Ă���ry

>>114

������z�����`���[�W���Ă��ꂽ��N�������S���Ďg���邾�낤�� >>115

���Ⴀ�����g���̂͂����Ɯ݂���� �N���J�ŃT�C���v���Ȃ�č��ǂ��C�I�����炢�����Ȃ���

�݂��ق̎哱�ő��v����A�s�����肾

����n�̍��V�̓R������肽�������̂���������

�������A�݂��ق��ƁA�g���鎞�Ԃ͕�����9������15�����œy���j�Փ���

�A�x�͎g���Ȃ��Ƃ��A�������ԈႦ��Ƃ��A�������������C���[�W�����

�@

�@�}�U�[�e���T����̌x��

�@

�E�\�������́A�K���ɂȂ�܂�

�E�\���K���́A���i�ɂȂ�܂�

�E�\�����i�́A�c�m�`�ɂȂ�܂�

�E�\���c�m�`�́A�؍��l�ɂȂ�܂�

�@

�ɓ����� �u�E�\�����N�l�Ƃ͊ւ���Ă͂Ȃ�Ȃ��v

�g�c���A �u���N�l�̈ӎ����v�͕s�\���v

�V�䔒�� �u���N�l�͓s���������Ȃ�ƕ��C�ŃE�\�����v

�V�n�ˈ �u���N�S���̌����͒��N�����Ƃ����l�Ԃɂ���v

����@�g �u���N�l�͋~���悤�̂Ȃ��Œ�̖������v

�Ėڟ��� �u�]�͒��N�l�ɐ��܂�Ȃ��ėǂ������v

�{�c�@��Y �u�E�\���؍��l�Ƃ͊ւ��ȁI�v

�@

>118

����

�̎����Ȃ�Đ�����ǂ��Ȃ��

>119

���������D�A�W�����K���ނ�Ƃ����Ƃ炢��

���̃X�[�p�[�͂����

���낻�덑���K���ɏ��o�����ق����ǂ��˂����H

���{��Ƃ̃Z���X�Ȃ������ā`Pay�̊�ՑS���o���o���Ȃ���������̏�Ȃ��B

�����͂ǂ��ł����ςł��邩�炱���Ӗ������邪�A�X�ɂ���ăA�v���o���o���Ƃ��A�z����B

�N���J�ł������ۃu�����h���x���ł͓����Ȃ���g����Ƃ��낪�������������̂ɁB

�ŏI�I�ɂ͓����̕����Ɍ������̂��낤���ǁA����܂ł̗]�v�ȃR�X�g�͗��p�҂ɒ��˕Ԃ�킯�ŁB

�N���J�g���Ȃ������ȓX��

�E�ł��Ă邩��QR�������ł��g��Ȃ�

�Z�L�����e�B�[���Ⴂ����A���������͌���

�g������ȑO�̖��

���ɂȂ��Ėʓ|������QR���ς��L�߂悤�Ƃ���Ӑ}���킩��Ȃ�

20�N�߂��O�Ɋm�����ꂽ��ڐG�^���ς̕������{�ȒP�Ȃ̂�

>>113

���������z���ėF�B���Ȃ��낤�ȂƂ��� >>4

��Ȗ�Ȃ��B�萔���ŃK�b�|���ׂ��Ă����s���B >>127

���z�ʉ݂Ƃ��ӂ邳�Ɣ[�łƂ�

�v���b�g�t�H�[������čL��������邾���̎萔���r�W�l�X�ɂ͕K���ŎQ�����Ă���� �P�O�N�ێ������d�q�}�l�[���@�X�C�J�ƃe���z���J�[�h�����Ȃ���

>>133

�����猩�ĂĒɂ��z���ȁB

���������z�Ɍ����Ă��Ȃ��킯����(��)

�L���b�V���I�����[�Ȃ�Ċ�����܂��܂�������O�B

���N���J�d�q���ϓ������Ă�X�ɓ���K�v�Ȃ�ĂȂ���B

���ꂪ�������̂Ȃ�A�]�v�Ȃ��Ƃ͌���Ȃ����Ƃ��B >>126

�����X�[�p�[�̔��������Ƃ��ŃT�C���Ȃ�ċ��߂����(��) >>137

�Ƃ������A�n���ɍs���ƈႢ�ɂт����肷��

�X�C�J��������O�Ǝv���Ă����Ⴞ�߂��� �C�O�ɍs���Ďg���Ȃ��ƈӖ��Ȃ����ǁA�t�ɂ������͒������s�ł��g����́H

>>139

���Z�o����d�ԏ��Ȃ������ >>140

���{���[�J���Ȃ̂ɊC�O�Ŏg����킯�Ȃ����낗 �މ����Ăǂ�����c

�N���J�ƃX�C�J�����ł�����낪

QR�ɂ����猈�ς܂ł̎��Ԃ��U�O�O�{�ȏォ����邾�낗

�X�C�J��u�A�N���J��payWave�ň�u

QR�����s�v�̌��n����̎�Ԃƒx����

>>143

600�{�H

�ǂ������]���v�Z�H �N���J���������Ă邩��

�Ҍ��|�C���g�������J�[�h�ɍŌ�͂܂Ƃ܂�A

��O�͌n��Ŏg���ƃ|�C���g�����̂����ʃJ�[�h�A

�Ō�̓J�[�h��Ђ̗͊W�Ŏ�҂͏I���B

>>143

QR����u�Ƃ͌���Ȃ������b������ ������݂����ɍŏ��ɉ������Ȃ��Ɨ��p�҂͑����Ȃ�

����ł�paypay�͔������Ǝv������

���܂��畽�}�ȓ����̃J�[�h��`���Ă�������������Ȃ��B

�z�[����ʂ���paypay��QR�\���܂ł̂�т�����10�b

����ɂ܂�������H

�g�������炵����߂�ǂ������̈ꌾ QR�����s��Ƃ͎v����

�X�C�J�N���J�ŏ\������

>>57

�d�݂͋q������炤��肨�ނ�œn���ق������������s����Ƃ�͂� �݂��ق��ďT�����Ƃ����ׂ���������

�������O�C���ł��Ȃ��Ȃ���

�Ȃɂ��������瑦

���������Č��ςł����ɂȂ��Ȃ����H

�X�C�J�̂悤�Ȍ�ʌnIC�J�[�h�𒆐S�Ƀt�F���J��L���Ă����������

�킴�킴�A�v���N�����ĎB�e���ĂƂ��ʓ|�������̂͂���ׂ�

�܂��\��ǂ��A�X�}�z�����܂�鎖������������Ǝv�����H

>>159

Felica�͐�p���[�_�[���K�v�ɂȂ���Ă����œ����̃n�[�h���������Ȃ邩���

QR�R�[�h���ς̏ꍇ�s�̂̃^�u���b�g��X�}�z���P��p�ӂ����

Felica�d�q�}�l�[�̗l�Ɋ�痐�����悤��

�����X���̓X���͉����X�\���Ɣ�����̌����J�݂ƃA�v���̃_�E�����[�h��������Ηǂ�����

�V�����[�������������K�v���������Ĉ��S���������X���ɂ��� >>161

�������ē������Ȃ��Ă�����

�ǂ����Ă������łȂ���_���Ȏ��͌����ŕ������� >>162

�����͊�略���Ă��|�C���g�t���Ȃ���

��������ATM�ɍs���ċ������낳�Ȃ��Ⴂ���Ȃ� >>162�݂����Ȉ�Ԗʓ|�L�������͗ǂ��ăR�[�h���ς͕��y���Ăق����Ȃ��݂����ȓz�̎v�l�͑S������s�\ >>163

�N���J��d�q�}�l�[�̌_����ł��Ȃ��悤�ȏ��X�Ȃ�|�C���g���m��Ă邩��

�֗��ȕ���I�Ԃ� >>165

�����͈�ԕ֗��ł͂Ȃ��̂��� >>164

���i�̓N���J��d�q�}�l�[�g���Ă邵�A���y���Ăق����Ǝv���Ă��

����QR���ς͂ǂ����悤���Ȃ����������� >>166

������AQR���ς����ł��Ȃ��悤�ȏ��X�Ȃ猻�����g������Ă��� >>169

QR���ς�茻���̂ق����ʓ|����Ȃ����炾�� >>170

�X�}�z��������ATM�s���Ȃ��ėǂ��Ȃ���H

�I�[�v��API�ŃN���W�b�g�J�[�h�`���[�W�����s�������璼�ڃ`���[�W���嗬�����Ă����Ă��邩�炾

���̒n��̃T�[�r�X�̓`���[�W�ł͂Ȃ��ăf�r�b�g�������낤���A���̎��ȕ։�����Ă��Ă��� >>171

�b������Ȃ����炱��܂łɂ��邯��

���i�̓N���J�A�X�C�J�i�I�[�g�`���[�W�j�AQuicpay����ATM�ɂ͂قƂ�Ǎs���Ȃ����ǂ�����x�̌����͎����Ă�

�ŁA����炪�g���Ȃ��Ƃ���ł�QR���ςȂ����Ɍ����ŕ������Ă���

���̂�����ATM�͌���1�x���g��Ȃ� >>173

���̌��������Ȃ�����ATM�s���Ȃ��Ƃ����Ȃ������B����͎�Ԃ����B

���d��������Ȃ��ł����H���Ȃ� Suica��iD�AQuick Pay������Ώ\���B

�����ܗւ̊ό��q��荞�݂����Ȃ�AVisa Pay Wave�AMaster Card Contactless�����Ȃ����B

>>160

���O�N���J���������ƂȂ��̂��H

�N���J�����������Ɠ����悤�ɖ����ɂ�������������� suica���ꂪ�����Ǝv�����ǂȂ��B

>>177

��ɂ������Ă��邯�Ǎ������I�����[�̂Ƃ���_����� ��s�[�t���X�}�z�łł�����肪��������

�N���J��ID,QP,suica�����ł���

>>178

qr�͊��S�ɒ��V�X�e���ɂȂ�݂�������

������߂Ē��V�X�e���ɏ�芷����Ƃ����قȍ����� >>183

����ጻ���ɔ�ׂ���p�q�R�[�h���ςł��y����

�Ă������5ch�˂�[���p�q�R�[�h�������̂��Ē����ŕ��y�������̂�����Ȃ̂��낤�� >>178

�Ă���������������Ƃ���v���Ă����v���y�C�h���Ȃ̂�

��Ԃ͎�Ԃ����ǁA�g���ɂ͂��̕����������S���� >>179

����͂����Ȃ��ǂ��A

���N���烂�o�X�C�����ł���B

������Ȃ狣���ɎQ���ł������낤�Ɂc >>186

���o�C���X�C�J�͋q�̔N���͖����ł�

�X�������萔���������ɂȂ��Ȃ��� �y�V�y�C�͂��܂Ɏg�����ǃ|�C���g�����߂ɃQ�b�g�Ɗ��Ԍ���|�C���g�̏����ȊO�̗����͊F��������ȁB���Ƌ@��ς����Ƃ��ڍs���y�Ȃ̂��ȁH

�N���J�Ɠd�q�}�l�[�̕������|�I�Ɋy�ő������A����܂Ō����݂̂̓X��QR�R�[�h���ς�������������ĂȂ�܂����p���邱�Ƃ������邩����

QR�R�[�h�Ƃ��A�v���N���������Ȃ猻���̂ق����g���₷����

�������f��Ȃ�ĂقƂ�ǂȂ�����

>>184

> �Ă������5ch�˂�[���p�q�R�[�h�������̂��Ē����ŕ��y�������̂�����Ȃ̂��낤��

���͊W�Ȃ����ǂˁB�Ă����������Ă�z�͂����̃o�J�Ƃ����B���Ƃ��Ƃ̓f���\�[������

�����̊ԈႢ�Ńt�F���J�������Ő�ɕ��y���Ă��āA�t�ɓ��{��QR����ɍL�܂��Ă�����

�t�̎����������̂��ˁA���̒�\�n���ǂ��́A�Ƃ������o�����Ȃ���

�܂������l�̐l�͉���������A�t�F���J��������������ɂ���ȃS�~���ς��g���Ă�����

���������������Ȃ�m���ɒ������t�F���J�������낤�ɁB������������QR�Ƃ����o�J�Ȃ��̂y�����悤�Ƃ���

�n���͂��Ȃ������낤���܂�������ł��t�F���J���t�ɒ����Ɏ����Ă�������ŏI�I�ɂ͂��������L�܂��

�v�����ǂˁA���������l�����̂ł��Ȃ��o�J��Ƃ������{�ɂ͂Ȃ��̂��c�O >>6

�Ȃ�ōŏ�����VISA�f�r�b�g�ɂ��Ȃ�������

�����ăj�L >>155

�ǂ����R���r�j�ł������Ȃ����� QR�̓C���o�E���h��

�v�͒����l����

>>189

�����͖����Ȃ�����ATM�ŕ�[���Ȃ��Ƃ����Ȃ�����ʓ|���낤

QR�R�[�h���ς��Ƃ��Ă����ꂪ����L���b�V���I�����[�̓X�ɓ��������Ȃ�

�EATM�ɍs�������炷�ׂɃ��X�N�͂��邯�nj����𑽂߂ɓ���Ă������Ƃ�

�E�o������茻���g��Ȃ��ׂɃN���J���ςł���X�𗘗p���悤�Ƃ�

�EATM�̈����o���萔���̖����������l�b�g��s�𗘗p���悤�Ƃ�

���������ʓ|���������Ƃ������l���Ȃ��Ă����B

���̂�����ł������̕����֗����I�ƌ�������悭������Ȃ��l������̂����� �C���o�E���h�̕����������Ă����

>>191

J�f�r�͎萔������r�I�u�����h�f�r�b�g���}�����邩��

���Z������Ǝv���Ă��̂�

���ۂ̓u�����h�f�r�b�g�y����������y�����Ăǂ����C�Â���

���̓u�����h�f�r�b�g�y�����Ă� ���e�͌��Ȃ����ǁA��ɗ��s��Ȃ�

�X���u�����~�ɂȂ�܂��B�v

�q�uQR�Łv

�X���u�ł̓o�[�R�[�h�����肢���܂��B�v

�q�u����A�A�v���ǂ��������H���ꃍ�O�A�E�g���Ă�B�v

�X���u���O�C�����肢���܂��B�v

�q�u����H�p�X���[�h�Ȃ����v

�X���u���҂����Ă܂��B�v

�q�u������Ƒ҂��āA����H����H�Ȃ����Ȃ��v

�]�v�Ɏ��Ԃ������B

>>200

�ق�Ƃ��ꂗ

IC�J�[�h�Ȃ��u�V�����[���Ƃ��ŏI���Ȃ̂� >>16

��������̊ό��q�����{�̒n��Ɍ����������Ă�킯�Ȃ�����(��) �݂��� ������NG���[�h

�݂��قɊւ�����畉��

>>191

J�f�r�b�g���n�܂����̂�2000�N����

19�N�O��

VISA�f�r�b�g��V�̎����Ȃ�������

�C�[�o���N�Ƃ��ꕔ���悭�₭VISA�f�r�b�g���n�߂��̂�2007�N��

���オ�Ⴄ��� >>198

�S�R�Ⴄ

J�f�r�b�g������Ƃ��́A10�N���VISA�f�r�b�g�����y����Ȃ�čl���ĂȂ���������

�������ꂾ�� �n��50�s�ƘA���Ȃ��s�����Ԃ̈ړ��Ƃ����d�q�}�l�[�A�v�������łł���Ƃ������Ƃ�����

���������ڂ��ւ��̂��߂ɂ`�s�l�֍s���K�v���Ȃ��Ȃ邵

�l���m�ŋ��̎n���������łł���Ƃ������Ƃ�����֗��ɂȂ�B

>>13

ATM��QR���ς̓�d�����ŁA�������Ď萔��������Ȃ����x���������s���h���̂�

���ώ萔���͂������炾�낤 �����s���Ă���₪�A�y�[�p�[���X�̓d�q���σV�X�e�����ғ��������

>>190

�́H

qr���̂̓f���\�[������

���σV�X�e���̍������V�i��������Ȃ� >>195

��������Ǘ�����Ƃ����Ӗ��ł͕֗�����A�g���߂���h���邵��

�܂�����Ȏ��͒u���Ƃ��Č����̃_���ȓ_���Ƃ��Ă��A���͂��O�̌������_�ƌ����̂�

�w�ǂ��N���J��t�F���J�ł��������Ƃ������Ƃ��A������Ȃ���QR�����̂悤�Ɍ������炨�������킯�悗 >>211

> �́H

�́H�͉�����r���N��

> qr���̂̓f���\�[������

�ł������Ő�ɍL�܂��Ă������{���^�����Ďg���̂��C�ɓ���Ȃ��̂��낗

> ���σV�X�e���̍������V�i��������Ȃ�

�W�Ȃ��ˁA���O�͂����������Ŕے肵�Ă�킯����Ȃ��A�����ōL�܂�������ے肵�Ă�킯�ł˂�

����ɖ��ꂨ�O�������łȂ��Ă��唼�������ł��邱�Ƃ͊ԈႢ�Ȃ���

�t��������QR�̂��ǂ��Ƃ���k�Ⴂ�Ȃ͕̂ς��낤�ɁA�ǂ������悗 >>141

�n���Ȃ�d�Ԃ����Ȃ����c >>212

>���͂��O�̌������_�ƌ����̂�

�w�ǂ��N���J��t�F���J�ł��������Ƃ������Ƃ��A������Ȃ���QR�����̂悤�Ɍ������炨�������킯�悗

���������̂͂��O�̓���

�������ς��������X�ɂ�QR�R�[�h���ςł������������֗��Ɍ��܂��Ă���ƌ����̂������ł��Ȃ��̂��s�v�c�� >>216

> ���������̂͂��O�̓���

����A�t�F���J�ł������邱�Ƃ��܂��QR�����̂悤�Ɍ����Ă�ȏ�A���O�̓������������̂͊m���ł����H

> �������ς��������X�ɂ�QR�R�[�h���ςł������������֗���

��L�ł������Ă���ʂ�A����Ȏ��͈ꌾ�������ĂȂ����A���O�̓��͂ق�Ƌ����Ă�Ȃ�

���̓t�F���J��N���J�ł������邱�Ƃ��A�ƌ����Ă���HATM���ǂ��Ƃ��A����Ȏ��̓L���b�V�����X

�S�ĂŌ����邱�ƂłˁA��������Č����Ⴂ�ȃ��X�ŌӖ������Ƃ����O�͓����ُ�ɋ����Ă�˂�

���ꂪQR�]�A����H����A�Ƃ����z���� >>217

Felica�ł��N���J�ł��������ƌ����邾����ăo�J���H���O�B�S���L���b�V�����X���ς𗝉����ĂȂ�����H

Felica��N���J�͌��ψȊO�ɂ͎g���Ȃ����A�V�����d�q�}�l�[���g����l�ɂ���ɂ���Ԃ̂�����ėp���̒Ⴂ��p�ǂݎ�胊�[�_�[���K�v�ŁA

���σT�[�r�X���Ǝ҂̐V�K�Q����������̂����ŋ������������h���A

�萔���������ɂȂ�Ȃ��BFelica���N���J��QR�������Ȃ�ē��ꌾ���Ȃ��̂����H Felica�̎�v�d�q�}�l�[����̒[���Ō��ςł���l�ɂȂ����̂ɂǂꂾ�����Ԃ����������A���Ɍ�ʌn�d�q�}�l�[�����ݗ��p�ł���l�ɂȂ�̂ɂǂꂾ�����Ԃ�����������

����ɔ�ׂ���QR�͈�̒[���Ŏ�v�ȃR�[�h���ς��g����l�ɂ���̂ɑS�R��ԉɂ�������Ȃ���B�s�̂̃X�}�z�ƃ^�u���b�g��������Ηǂ�����B

>>218

> Felica�ł��N���J�ł��������ƌ����邾����ăo�J���H���O�B�S���L���b�V�����X���ς𗝉����ĂȂ�����H

�܂������������ĂȂ���n�O�͂��O�Ȃ����L���b�V�����X�ƌ����̂̓t�F���J��N���J��

�܂߂����̂ł����ĂˁA�܂������������ĂȂ��̂͊��S�ɂ��O�Ȃ���

���������A�����ʂ�̈Ӗ��ʼn���ė����Ƃ������悤�ȓ���������ʂ�z������������

���錄�Ԃ͂Ȃ����A�ق�Ɗ�n�O�ɂ͏���

> Felica��N���J�͌��ψȊO�ɂ͎g���Ȃ����A�V�����d�q�}�l�[���g����l�ɂ���ɂ���Ԃ̂�����ėp���̒Ⴂ��p�ǂݎ�胊�[�_�[���K�v�ŁA

���������A����ŁH���{���A�����ɂ�����ʂ�A�L���b�V�����X�ɂ͕ς��Ȃ����H

���O���k�فA��\�Ԃ�ɂ͎Q��悗

��̂��A���O�̌���ATM�̘b�Ɋւ��Ă͈ꏏ�ł���A���̌����ʂ�Ȃ��ˁH

�ǂ����Ă��ꂩ�瓦�����ł����˂��ʂ̘b�����Ă��܂����Ă邾���̊�n�O�ɂ���������킯������ >>219

> Felica�̎�v�d�q�}�l�[����̒[���Ō��ςł���l�ɂȂ����̂ɂǂꂾ�����Ԃ����������A

�ʂɂ������ĂȂ����ǁA����>>212�ł���Șb�͂��ĂȂ����ǁH

���O��195�ł�ATM�̘b�͂ǂ��ւ������H���͂��ꂵ�������ĂȂ����H

���O��>>195��ATM�̘b��QR�����̗��_�ł����ł��Ȃ��A��������ˁH

�����āA���̊W�Ȃ��b�͂��O���ォ�炷��ւ��A�Ӗ������Ă邾������ˁH ���ł��g����̂���Ԃ���

�N���W�b�g�J�[�h�����āA�n���̒����X�[�p�[�͓������Ă��Ȃ��������ǁA

���W�̕������ς���āA�g����悤�ɂȂ����B

���\�Ȋ����ŃN���W�b�g���ς������B

����Ȋ�����QR�R�[�h�������Ă��������Ǝv��

�N���W�b�g�J�[�h���l�A�C�O�ł��g���ď��߂ĈӖ������邯�ǁA���̂ւ�̓N���A���Ă���̂��ȁB

�X�������Ă��g���q�������Ȃ���Ή��̈Ӗ����Ȃ����ǂˁA�ܘ_���X�ɂƂ��Ă���

�܂�����Ȗʓ|���������̂�D�悵�Ďg���z�͓��{�ɂ͂��Ȃ��A����Ȑ�Ε��y���Ȃ��̂�

���S����������Ƃ��ق�ƃo�J������Ǝv���ˁB�S�������Ă����s���郊�X�N���ł�������킯��A

�L�����y�[���l�����z�͓��ɒ����N���Ă�Ƃ����v���Ȃ��ˁA����}�W��

����������̂�������ʂȂ��̂ɂ����Ă�ΐ����������������̂ɂ��ɂ���ĒN�����Ă��S�~��

���̂ɋ���������Ƃ͂�

>>219

> ��ʌn�d�q�}�l�[�����ݗ��p�ł���l�ɂȂ�̂ɂǂꂾ�����Ԃ�����������

�[���̖��ł͂Ȃ��������ǂȁB >>14

�����ł݂�ȃX�}�z��QR�����邾���Ŕ��������Ă�̃e���r�ł���Ă�����

���{�ł�����Ɠ����悤�Ȃ̂ɏo���Ȃ��̂��ȁH >>113

�X�[�p�[�ʏo�Ȃ炵�Ⴀ�Ȃ� >>224

�[���̖�肾��

�R�[�h���ς͌ォ�痐�����悤��

�X�̓X�}�z��^�u�ɃA�v������Đݒ肷���I��������

Felica�͂�������Ȃ��B�V����Felica�d�q�}�l�[������ĐV�K�Q�������Ƃ���

�����郊�[�_�[�ɂ�����g����悤�ɂ���̂͊ȒP����Ȃ�

>>221

����Ȃɂ������ĂȂ��H

���O��ʌn�d�q�}�l�[�����ݗ��p�ł���̂ɂǂꂾ�����Ԃ����������m���Ă�́H

QR�R�[�h���ς͉����X�R�������I���Έꎞ�ԂŐV�����d�q�}�l�[���o�����

�����������남�O �ȂA�����[�A���{���킩���ĂȂ��ȂƁA

QR���ςƌ��������ۂ�QR��ǂݎ���Ď�ł����ƃo�[�R�[�h��ǂݍ���Ō��ς̓�ʂ肪����

�O�҂͏��K�͌����A��҂͑�K�͌������Đ��ݕ������ł��Ă���

�ŁA�o�[�R�[�h�͋߂������ɓ��ꂳ��āA�ǂ��̃y�C���낤���A�o�[�R�[�h������Ύ����I��

�F�����Č��ς���邵�AQR���������悤���Ęb�ɂȂ��Ă�

>>223

�萔���̓R�[�h���ς͒l�������͂����邩��Felica�͎g���Ȃ��Ȃ�

���̂Ȃ�萔���������ώ�i�Ȃ�ēX�̑��ɂ����Ȃ�Ȃ����� >>229

FeliCa���p����ALINE Pay�ȂƂ����ɃN�C�b�N�y�C�ɑΉ����Ă�

�y�V�͊y�V�y�C��Edy�̃A�v���������n�߂Ă� >>222

���ł��g����̂���Ԃ��恨������

�N���W�b�g�J�[�h�����ā�������Ȃ��B�N���J�͎萔���������珤�i�ɊҌ������B

�����N���J��Ђ̏���ł݂����Ȃ��� >>231

�ߏ��̒����X�[�p�[�����܂ŃN���J���ςł��Ȃ������̂́A�萔������肾�ƕ������Ă���B

�ł��A���W������ς����̂��@�ɁA�N���J���ςł���悤�ɂȂ����̂ˁB

�����X�[�p�[�������S���Ă���̂��A���i�ɏ�悹���Ă���̂��͕�����Ȃ����A

�N���J���ς̓����͒P���ɂ��ꂵ�����A���\�A�N���J���ς��Ă��邨�q���������B

����܂ł������������艺�낷�̖Y��āA���z�ɐ�~�D��1���ɂȂ��Ă��肵��

���W�Ńq���q�����邱�Ƃ����������猻���h�̎������ꂵ���B ATM�������ғ��ł��Ȃ���s������Ă�T�[�r�X�˂��B

>>227

> ����Ȃɂ������ĂȂ��H

���ۂ������ĂȂ��Ȃ������������̓X�C�J�M��҂���Ȃ����ʂɃG�f�B�����č\���̂����H

�������̂��������˂�����ɂ����A���̘b�͉��͂��ĂȂ��Ɖ��x�������番����̂��A���̊�n�O�N�͂�

�Ⴆ���O�̌����Ƃ���ł����Ă��A���̘b��>>195���܂��QR�݂̂ł��邩�̂悤�Șb�����Ă鍼�\��Y�A

�ƌ������Ȃ��Ȃ�����ɂ͓��ӁA�Ƃ������Ƃŗǂ��̂��ˁH�������ɓ������A����ւ��k�ق��� >>228

> �ȂA�����[�A���{���킩���ĂȂ��ȂƁA

�L���b�V�����X����Ȃ��ƃf�^���������Ĕ������Ă邨�O���Ȃ�

����Ɍ�����>>195�̓��e���w�E���Ă�̂ɂ���ɂ͐G�ꂸ�A�b������ւ����܂����ē����Ă�

�ڋ��҂ł����邗���O��������Γ�����قǁA>>212�̎w�E�͐������A�ƌ����킯������

���O�͑��̃L���b�V�����X�ł������邱�Ƃ�ATM�������o���Ă܂��QR�݂̂ł��邩�̂悤�������\�t�̏�A

�t�F���J�N���J�̓L���b�V�����X�ł͂Ȃ��A�ƃf�^�����������o����n�O���悗 >>229

> �萔���̓R�[�h���ς͒l�������͂����邩��Felica�͎g���Ȃ��Ȃ�

�݂Ȏg���Ă邩�炠�蓾�Ȃ��˂�������������Ȃ�A��荂���N���J�͂Ƃ����ɖ����Ȃ��ĂȂ����

�Ȃ�Ȃ����N���J�͂܂�Ō����ĂȂ��ł͖����ł�����

QR����Ȓ��������ăN���J���͖̂����Ȃ��ĂȂ��A�����v�H��

��̂��A������������ւ������Ă݂��Ƃ���ŁA>>195�̎咣�ɑ��鉴�̎w�E�͐��������͉���ς���悗

�ق�ƁA���肪���_���Ƃ�������ĕʂ̘b���n�߂ē�����A����ł͑��肪�������ƔF�߂Ă邾���� >>229

�ނ��떳���Ȃ�̂�QR���낤��

�N���g��Ȃ�����Ȃ��d�q�}�l�[�����s��ƕ����Ēu���Ă݂����A�����1�l���g��Ȃ��A

����Ȃ̒u����Ȃ������A�g�p�����l����Ɩʓ|�ȏ�A�萔�����������Ă˂�

�t�F���J�ƌ����̂������g���Ă݂����������̂��y�ŕ֗��ŗǂ��A�ׂ̃R���r�j�ł�����

��ʂɎg���Ă邵�AQR��߂ė����������悤�A�ƌ����Ă�̂��ڂɌ������Ȃ� >>198

�_���ɂ���邪���z���ς͎萔��������500�~���x�̗��p���Ǝ萔��1�����Ƃ��Ȃ��

�h���L�Ń}�W�J�`���[�W��3���ȏォ�炾���萔�������ƍs���Ă����S�ɂȂ�� >>227

�����A�����������m��m��Ȃ��o�J������̂��B 242���h�͐炵�Ă���܂���2019/02/18(��) 22:18:09.66

>>1

���S��50�s���̒n����s

����́H 243���h�͐炵�Ă���܂���2019/02/18(��) 22:21:58.50

>>1

�܂��萔�����\��

���x�͊�Ƃ��_����킯���ȁH >>244

�I�}�G�킴�킴������URL�܂œ\���Ēp������������

��x���ɏo���ēǂݒ����悻��ł������ł��Ȃ��Ȃ炨��グ�ł����� >>246

�܂��킩���̂����̃o�J��

3���~�ȏ�Ă̂̓f�r�b�g�J�[�h���g���ꍇ��������Ԕ��� >>242

�����炭���ꂪ����������QR���ς̖{�����Ƃ͎v�����ǁAMUFG�͉ᒠ�̊O�ȂȁB

�����������l�[�~���O�Z���X���B >>248

���ꂪ�{���Ƃ��A�z�����O��

J�R�C���Ɠ����^���� ����Ȃ���L���b�V���o�b�N�Ȃ�������N���g��Ȃ�����S�z����Ȃ���

>>247

J-Debit�̎萔���ɑ��ă��X���Ă���Ǘ����ł���H

�Ă�3���ȏ�̃`���[�W�����ł��Ȃ��n�E�X�̃v���y�C�h�Ȃ�ď펯�ł��肦�Ȃ����낗

�킴�킴���ׂ��w�͂����͔F�߂悤���� >>190

�����̃��o�C�����ς�QR���g��ꂽ�̂̓f���\�[�����y�̂��߂Ƀ��C�Z���X�������Ȃ������̂Ń^�_�Ŏg����������Ă����̘b�������ȁB ����Ƃ䂤����y�C�����܂���ɓW�J������A

���X�Ȃ���ɃN���J���ϓ������č����萔�����킳��Ă钆���̓X�܂��A

�N���J���ς�����߂Ă������Ɉڂ��Ă���A�Ȃ�Ă��Ƃ��N�����肷�邩��

�g�сA��s�A�N���J��S�ė}���Ă�y�V��SB���������関�����������B�|�C���g�푈�͊y�V������������y�V���L�����ȁBSB�͑���T�|�C���g�Ȃ�Đ��

���߂Ċy�V�y�C�g������ȒP�ŕ֗����������

�y�C�y�C���g���悤�ɂ���

���߂Ă̓o�^�Ńy�C�y�C500�~������

QR�R�[�h�̏�ɕʂ�QR�R�[�h�̃V�[���\���Ĕ���グ��悳����ł���

����Pay�œ��ꂵ���n�Q

�Ȃ�W�F�C�R�C���y�C����

���O���Ȃ��[��

Pring�Ƃ̐��ݕ������Ăǂ��Ȃ�́H

���ϑΉ����Ă�Ǝ҂��S�R���Ȃ�

���������T�[�r�X��������������ƕs�ւȂ̂��

��{��������

�Ή����ĂȂ��Ǝ҂������Ƃ��͂��Ȃ��Ⴂ������

���������A�ŋ߂ۂ��Ƃł��悤�Ȃ̂͂قƂ�ǂ��������疳�������������

���{����������5%�Ҍ��̌��σT�[�r�X�����߂���������������Ȃ��́H

���̂܂܂��Ə���ŊҌ��_���Ăǂ�ǂ�o�Ă�����

>>14

���p�ґ��̌��������ȁB�����X���́AQR�R�[�h�̎���1���\��A���ςł��邱�Ƃ�Y��Ȃ��B���A�萔���������B���̂����A���p�҂ɂ��Ҍ������̂ł́H ���낢������Ė߂��Ă�������

�r�炵����绂��Ă��ŏ������ނ̂�[�߂�

>>123

�`���[�W�����Ⴆ�A�W�˂���B >>201

����������A�ꔭ�Ńp�b���[�����ȁB >>269

���������ǁAPayPay�݂����ɕs�����p���ꂽ������X�����ɂȂ��� >>275

�����ŁA�M�p�͂̂���BANK���o����Ă��Ƃ���B >>275

�����X�W�Ȃ����낗�A�z�� >>55

10���~�ł�100�~�ł��萔���͓����p�[�Z���g�ł���A�������ςł����߂����������邱�Ƃ͂Ȃ��Ǝv���܂� ���܂���QR�R�[�hw

�x�߂���www

�����ɂ�����g������

������������50�swww

>>279

���O���A�z���ˁB�C���t���́A�݂��ق�����Ă����n�₪�g�����Đ������Ă���ł���w���܂ł݂����ɃI���v���ō���Ă�����A���ԂƋ������������Ȃ��B�V�����X�L�[���Ȃ�w ����͌��ł��L����ˁB�Q����s�Ԃ̌l�ԑ�����������H�R���B�����ւ��߂��邵

�K���ɃR���ے肵�Ă�A�z�͂������낢��

��Ђ�ʂ��Ȃ��������瑦���Ƃ��̃J�[�h�������炢�������

�f�r�b�g�J�[�h�����̂킴�킴�J�[�h��Ќo�R������@

>>155

Linepay�Ƃ�pixivpay �Ƃ��g�������Ȃ����B�{�Ƃɍs���l�܂�Ƌ��Z�ɗ���̂��Ǝv����B

�|�C���g�J�[�h�Ƃ����ώ�i�Ă��������Q�A�R�ʂ����v����B�ז��B�g�������Ă܂Ń|�C���g�v����B �݂��ق̂�����ăv���C�x�[�g�`�F�[�����Č`�ɂȂ���

�v���C�x�[�g�`�F�[���͍U���̉\�����l���Ȃ����瑬�x�͑������LjÍ����x���ア��������N�����ꂽ�炱�̑O��ETC�݂����ȓ�d�������N���đ厖���ɂȂ��

������u���b�N�`�F�[�����̂̂����ɂ����Ƃ���܂Ŋ���H������

�����������^�c�̂�������

������͑����A�ʒ����X�E�L���b�V���J�[�h���X�̎d�g�݂�����Ăق����B

�g�т�QR�R�[�h�����������������낹��悤�ɂ��Ăق����B

�����������ŗǂ��Ƃ�����Ȏd�g�݂ɂ��邩�˂�

��̂�����ăJ�[�h�����ŋ������낷�̂Ǝ����ς���C�����邵�i�������ǂ������ƌ����Ƃ��s�ցj

�Ïؔԍ��Ƃ����̔F�ؓI�Ȃ��̂��Ȃ���ł��Ȃ��悤�ɂ��Ȃ��ƃZ�L�����e�B�ォ��_�����Ǝv����

�����A���ꂪ�ʂ�Ȃ�J�[�h�����������ŋ����o�Ă���d�g�݂ł��ǂ������͂��ł������Ȃ��̂�

����͕s�������炾�낤�A�ł���Ȃ������_�����낤��

>>285

��̂ǂ�����u���b�N�`�F�[�����g����Ȃ�ď��d���ꂽ�悗

�����������Ӗ�����Ԕ��� >>70

���̂Ƃ���B�����������ł���z��������ȁB

�t�F���J�̊J����p�A�ێ��R�X�g�A���[�J�[�Ɏx���������e��

�����f�J���̂��@�c��Ȑ��̐l��������Ă������

�H�킹�čs���˂Ȃ��l����

����ȏ�ԂŁA���ώ萔������������͕̂s�\�B

����̋�s�哱QR���A�`��������Ă݂܂������ώ萔����3���ł�

�Ƃ��ŒN���g�킸�ɏ����čs������B

�y�V�Ƃ����t�[�́AQR�Ŏ�����q���͂�����ōw���f�[�^�͂�

���Г��̑��T�[�r�X�ɗU�����Ă���ɋ����g�킹��@�ɂ߂č��x��

�r�W�l�X������Ă邩��A����ɋq�������邵��s�������o����킯���B

�����ɂȂ��B >>290

����Q����s�̌l�ԑ���������ŁH

���ꂾ���ł������ȃC���p�N�g�����B >>291

���l�ԑ�������

����ŋ�s�ɂǂ�ȃ����b�g���L��H

�ǂ��Ŗׂ���̂��S�������ė��B

���������Z�����Ă鏤�X�Ƃ��ɋ����I��QR����������

�������ώ萔����邭�炢�����v��������B >>292

�N���J�o�R��FeliCa�݂�����4���߂������K�v�͑S���Ȃ�����A0%��㔼�̎萔���ł���Ȃ�̃V�F�A���邾�낤�� >>293

1%�Ƃ��Ă��@����Ȕ����Ŗc��Ȑ��̃E�X�m���ǂ���H�킵�Ă�����Ƃ��v���B

��s50�s�܂Ƃ܂��ā@GO�T�C���o�ā@�d�l���߂ā@���X�Ƃ�����g���u����z�肵

���̑S�Ăɉ�������l���@���ʂɂ��ꂢ��POP����������p�ӂ��@��`�ɂ����ʂȋ�������

������������A�̏����̂��߂̉��S���Ԃɂ��y�Ԗ��ʂȉ�c���d�˂��킯���B

�����ǂ�����Ă����S�ɐԎ����ȁB

�{���������Ė����z�炪��������Ă����ʁB >>294

�����atm����Ō��������o����Ďg������S�R������B

����Ƃ���s�͌���S���Ԏ��łǂ����悤���Ȃ��ƌ��������̂��ȁH >>295

��s���L���b�V�����X��]��ł�킯���B

�m����ATM���������đ����l�������点��R�X�g�͉�������ȁB

�����s�v�c�Ɏv���̂́A���Ⴀ�ǂ�����ĉ҂��́H���Č������B

���܂ł͍������ĐQ�Ă邾���Ŗׂ����Ă��̂��t�U���ɂȂ�

���]��ŒN��������Ă���Ȃ��@�������Ⴂ

����ȏ�����A�K���K�����X�g�����Ă�킯����B

���̐��̂ǂ�����ĐH���čs���́H >>296

�A�z�����O

��s���]��ł�͍̂����̂����ׂ��������������萔�������Ȃ�Đ^�Ɏ�� >>290

> ���̂Ƃ���B�����������ł���z��������ȁB

�唼������������Ō����Ă�Ǝv���悗�����Ă����v���Ă�͍̂H����������Ǝv���悗

�����Ĉ�Ԗ��Ȃ̂́A����Ȏ��͕��y�ɂ͑債�����ł͂Ȃ��A�Ƃ������Ƃ����O���������ĂȂ��A�Ƃ������Ƃ�

���O���g���t�F���J���QR���ς�D�悵�Ďg�����R����������Ȃ��킯�ł�����ؖ����Ă��邗

�܁A�����A�y�[�y�[�݂����Ȃ̂͂��蓾�Ȃ����������͋�s����ł�̂Ƒ��̕��@�������Ă邱�ƂȂ�

�����X�Ⴄ��ł��̌���ł͂Ȃ����ȁA����������嗬�ɂȂ邩�͔����ȂƂ��납 >>298

����ǂ����Ă��������Ă���������ł͏����h����

�����ē��˂ɍH��������o�����O���t�F���J�H�������

���X���ł����낢�낲��J����Ȃ��Ƃ� >>299

> ����ǂ����Ă��������Ă���������ł͏����h����

�ǂ����H�ǂ����Ă��������Ă�z�̕����w�ǂ��Ǝv�����H

�������������H���O�������������ƌ���Ȃ�����������Ă��낤�H

> �����ē��˂ɍH��������o�����O���t�F���J�H�������

���͈�ʐl����A�����◝�R�m�Ɍ�����B���O�ƈ���Ă˂�

���O�͎�����QR���g�����R�������Ȃ��B�������g���Ȃ����̂����`����A

����ōH����͊m�肷��킯�����H

> ���X���ł����낢�낲��J����Ȃ��Ƃ�

���ꂨ�O�˂���̂���͎�������͌����ĂȂ��A�������Ȉӌ��Ƀ��X���Ă邾���ȁA��`�ړI�̂��O�Ƃ͈Ⴄ

�܂����͒P�Ȃ��ʐl�����A�t�F���J��L�]�����Ă�̂��m������A�Ⴆ���ꂪ

�_���I�Ȕ��f�ł��낤�Ƃ��A�L�`�̉������Ă�l���A�Ƃ����Ӗ��ł͔ے�͂��Ȃ��B

�����A�����Ŏg�����R���������A�������g���ɂ����Ǝv���Ă�̂�QR���`���邨�O�Ƃ͈Ⴄ���炗 >>298

�܂������B���̂ł����킩�邗

���͓d�ԏ��Ȃ��̂Ńt�F���J�͎g�����������B

QR�͍ŋ߂悭�g�����g�����������ȂɈ��������B

���̃X���Ō�肽���̂͂����ł͖����A�n��Q��QR��

�ǂ�����ė��v���o���̂����ď����B

�S���C���[�W���o���Ȃ��B ���������l�ԑ��������Ȃ����ł������֗�����B

�����ƉƑ��݂�ȂŌ��������ăl�b�g�o�R�Ŏ����ړ����邩�����t�����s���萔�������̂Ƃ��o�R�Ŏ����ړ��B

�܂��Ƒ����Ȃ��z�͑z���ł��Ȃ��낤��

>>301

�ʂɎ��v�݂͂��ق��z���グ��킯���ᖳ������B����B

�n��ɂƂ��Ă��n��ɑD�B

�n�₪�����c�邩�ǂ����͕ʂ̑S�R�Ⴄ�����̘b�B >>301

> �܂������B���̂ł����킩�邗

��������A�H����ł��鎖���������Ăǂ����邗

��́A�����͒n��̃X���ł����Ă����Ńt�F���J�┃������QR�b���r�ɂ��A�����

�n�߂鎞�_�ł��O���H����ł���̂͂���Ɋm��I�ɂȂ�̂��������������b�͂悻�ł�

��߂Ă����������ǂ��ˁA�ړI�Əo�g���m��邗

> ���͓d�ԏ��Ȃ��̂Ńt�F���J�͎g�����������B

����G�f�B��I����N�C�b�N�y�C�͓d�ԏ��܂��H���͂悭�g���Ă邯�ǂ�

> QR�͍ŋ߂悭�g�����g�����������ȂɈ��������B

�����g���Ă�悷���[�g���ɂ����A������߂����Ǝv���Ȃ���Ȃ�

�g�����肪�����Ȃ����Ă̂̓N���J��t�F���J���g���ɂ����ƔF�߂Ă�킯���낗

�������D�悵�Ďg�����R�������Ȃ��̂ł͂�

��́A�q�̎���S������Ȃ��̂��H����Ȃ�ȁA�����̗����⎋�_�����S�Ɍ����Ă���

����͈�ʏ���҂̍l���ł͂Ȃ��B��Ƒ��̔��z

> ���̃X���Ō�肽���̂͂����ł͖����A�n��Q��QR��

���Ⴀ�t�F���J���ʂł̔������̘b������Ȃ�H�����

���������b�͂����ł͂���ׂ��łȂ��ˁA�������͖ړI�����X�Ⴄ�����̎�i�����Ȃ�

�܂�œ���ɘ_�����Ȃ��A�t�F���J�̂Ȃ�QR�������ŕ��y�����̂ƈꏏ�łȂ� LINE Pay�g�������Ȃ��̂�

�������̂ق�������������

>>303

�l�ԑ����������Ă̂͊m���Ƀ��[�U�[�ɂƂ��Ă͕֗����Ă̂͂킩��B

�����n�₪�ǂ�����ė��v�Ɍq����̂��ɋ������L���B

������̉������̂��B�����L���ē����Ă�̂͑z���ł��邪

������͑����A���������͉����l���ĂȂ��� >>306

����ƁA�L���b�V�����X�𐄐i���鎖�ɂ���āA���܂œ��Ă���

�U���Ƃ�ATM�萔���������Ȃ��Ă��܂��킯��

����̎���i�߂Ă�悤�ɂ��������Ȃ��B

����ł�QR�����邩��ɂ́A����ȏ�̈����L��Ƃ������ɂȂ�B

���̈���������m�肽���B >>307

�n��atm�͊��S�ɐԎ�����B

�Z�u���ň����o����邾����1�����\�~�Z�u���ɔ�����Ă�B�Z�u����s�̑啝�����͊e���Z�@�ւ̃R�X�g�Ŕ������Ă�

QR�Ń_���[�W��Ƃ����炻��̓Z�u����s >>308

�܂���s����ATM�������Ȃ��āA�����I�ɃR���r�jATM�������Ȃ�ƁB

�L���b�V�����X���̖ړI�͂܂��ɂ��̃R�X�g�팸���ʂɗL��낤����

���Ⴀ���̐��s�͉��ʼn҂��̂��A���������Ď���҂��Ă��ԂȂ̂���

����ŗǂ��Ȃ牴�͋�s���ł����ł��������@�ǂ��ł��ǂ����ǂȁB >>309

�����X�����ǁA�ق�Ƌ�s���ĉ��ʼn҂�����Ȃ낤

�L�l�����Ɩ��̕��S�y���̂��߂ɖ��lATM���y���������ǁA���̃R�X�g�����S�ɂȂ��Ă��������

IT�����ď]���̋�s����Ȃ��Ȃ�� >>308

�����ł�ATM�@���̂̓Z�u�������Ȃ�H

�@�B�܂ŋ�s�����Ł@���̏�ݒu���Ƃ�����Ă�Ȃ炻���{���������킗 >>311

�@�B��s������E-net�B

�ݒu�Ɋւ��ċ�s�̈ӌ����ʂ邩��A�S���̓X�ɐݒu���邱�Ƃ͏o����

����Ńt�@�~�}�͂䂤�����s�ɐ�ւ��悤�Ƃ��Ă�B

�V�������Z�u����s�����グ���̂́A�`�s�l�ݒu�̔��f�����������ł�肽������B

�q�ɂƂ��ĕ֗��ȂƂ���ɐݒu���邩��A���p�������ċ�s�̎萔�����S��

������̂��d���Ȃ��b�B >>312

�Ȃ�قǕ��ɂȂ邺�搶�B

����A�R���r�j�ŃL���b�V�����X���i�߂�s�ɑ���D�ʐ��͎�����킯���B

����łǂ������̂����l����ƁA

�R���r�j�͋q�������Ŕ������ƃL���b�V�����X���낤�Ɣ��コ���オ��ǂ��ł�����

�ނ���R�X�g�_�E���ƌ������Ń����b�g������ł���B

���ώ萔�����l����ƁA�g������ł͗�邪QR�̃R�X�g�̒Ⴓ�͖��͓I�ƁB

��s�͌��X�������̂�����ɒǂ��l�߂��āA�ᒠ�̊O�̋��|�B

�q�͊y�����������ڐGIC���D�������ǁAQR�͂����݂̖��͂��ǂ��܂ŋy�Ԃ��͖��m���B

����ȂƂ����H

�t�@�~�}�������܂�QR�ɍS���Ă������X�s�[�h�őΉ����Ă闝�R�������ė���ȁB �ʂɂ�������Ă�Ƃ��v���Ȃ����ǂˁA�ʂɔے肷��K�v�͂Ȃ���

�L�����y�[�����͑�������グ���オ�邾�낤����

���̓L�����y�[�����I����Ă��炾��Ȃ����ꂪ�y���݂���

>>313

�R���r�j���炵�����ڐG�ł�QR�ł������Ă錈�ώ萔���͌��s�ł͓����悤�Ȃ��̂���

QR�ɂ�������Ă�Ƃ��������R���r�j�Ƃ���������q�ɂƂ��ĕ֗��ȕ����ɐi�߂Ă����������� >>306

���z���t���Ǝv���B

����́A�u�����Ƃ�����������ȏ��i�v�̕����ɍ��������������Ă���B

�����Ă��̂������l����������Ȃ��B

�����͂������A���Z�@�ւ��B

�����Ō����A���ނ�K�p�̏��K�̗p�ӂ���ρA����̌v�Z�A��s�ւ̓����ƁA�l�肪������B

��s���́A���̋t����Ԃ��������Ă���B

�́A���������������̎����v���N�����悭�����邱�ƁB �X�}�z���ς͐�Ɍ��ς��ĉf��̃`�P�b�g���o�����炢�Ȃ炢�����ǁA

���̏�Ō��ς͖{���Ɏ��Ԃ�������

���������y�C�̃A�C�R�����܂߁A�A�C�R����T���̂Ɏ��Ԃ�������

�X�}�z�̓d�������A�p�X���[�h������A�A�C�R���T���AQR�R�[�h��T��

�����̕�������

��ŏ�����Ă���悤�ɁA�X�C�J�Ƃ����L�����ق���������

>>318

���ʂ̓��W�ɕ��ԑO�ɗp�ӂ�������ǂȁB

������ȊO�� ���ς��A�P��25���~�Ɛ��������邪�A�l�ԑ��������͉���I

�Ⴄ��s�Ԃł̌l�����������ɂȂ�̂͂�����

�i�R�C������~�ւ̕����߂���o������������

>>29

�Ȃ�ق�

���p�҂̎��_�����@���Ă邩��A�O�_�O�_�������m����o�Ă邭�̂� �X�}�[�g�t�H��

�d�C���Ȃ����

�����̔�

2019/2/28�t

�d�q�}�l�[�u�n�捷�v�N�� �s�s�͌�ʌn�A�n���͗��ʌn �ړ���i�̈Ⴂ�e��

https://www.nikkei.com/article/DGKKZO4181723027022019EE9000/

�s�s����Suica�i�X�C�J�j�A�n����WAON�i���I���j���嗬�\�\�B���{�o�ϐV�����X���ł̃L���b�V�����X���ςɂ���

�A���P�[�g���������{�����Ƃ���A�n���ۗL���Y�̊z�ɂ���ĕ��y�̎d���ɑ傫�ȈႢ�����܂�Ă��邱�Ƃ����������B

�����������Đi�ރL���b�V�����X�������A���l��������Ԃɑ��������g�݂��K�v�ɂȂ肻�����B

�����͓��o���T�[�`��2018�N11�`12���ɃC���^�[�l�b�g�Ŏ��{���A�n���Ɠs�s���ł��c �X�C�J�͓s�s������Ȃ��Ď�s������

2018/04/21

https://news.mynavi.jp/article/20180422-suica/

2018/09/14

�Z�u����sATM�A�uSuica�v�uPASOMO�v�u�y�V Edy�v�`���[�W�\��

https:

//news.mynavi.jp/article/20180914-692974/

2018/09/16

�uSuica�v�uPASMO�v�Ȃ�10/15����Z�u����sATM�Ń`���[�W�\��

https:

//news.mynavi.jp/article/20180917-693014/ >>326

�n���ł��X�C�J�����y���Ă����A

��s���ł͂Ȃ��s�s������

�n���ł��s�s�ł̓X�C�J���P��Ȃ� >>327

> �X�C�J�͑S���Ŏg���邯�ǂ�

��̘b�͋L���̌��o���ɂ��Č��������̂��A���ۂɎg���邩�͊W�Ȃ��A

�����āA���o�����Ԉ���Ă�̂������ȁA�P�̓��e�����ł͕���낤����

���ƁA��s���ȊO�ł͂��Ȃ�̐�������ł����g���Ȃ��A�����I�ɂ͑��̃G�f�B��I���ƌ�����

���̂��g���͓̂��R����

>>329

���ĂȂ��B�L���ł��X�C�J���y�͎�s���ƁA���������Ă���

��́A���̌�ʌn�Ȃ�܂������A�֓��ȊO�̒n��ŃX�C�J���y�Ƃ�

���������ǂ��̐��E�������Ă����A���m���n�����m��펯�ōl����A�A�z������ �L�����ǂ߂Ȃ��z�̂��߂Ɍ����Ă����ƁA���̋L���͌��o���ł͎�s���Ƃ������Ă��邪�A

���ۂ̋L���ł́A��s���Ȃǂł̓X�C�J��31.2%�ƍł����������Ə����Ă���B

�����Ēn���ł̓��I����33%�A�i�i�R��30.8%�ŃX�C�J��23.3%��傫���������Ƃ���B

�܂��y�VEdy�͗����Ƃ�3�ʂœs�s����25%�A�n����27%�Ƃ���B

�܂��T�˗\�z�ʂ�œ��R�̌��ʂ���ȁB

�X��QR�̂��Ƃ܂ŏ����Ă��āAQR�͓s�s���ł�7%�ɂƂǂ܂�A����ɂ��Ďg�������Ɠ������l��

42%�������̂ɑ��A������g��Ȃ���51%�Ɣے�I�Ȉӌ�������A�n���ł͂���ɊS���Ⴉ�����Ƃ���

���ɂ��ʔ�������L�v�Ȏ������邯�ǂ܂��Ƃ肠��������Ȃ���

��s�ڊԈႦ����

�~���o���ł͎�s���Ƃ������Ă��邪�A

�Z���o���ł͓s�s�Ə����Ă��邪�A

>>325�̉摜����

�n���̃V�F�A�̃O���t�ŁA��ʌn�uSuica23.3�v�ƂȂ��Ă邾��

�n���͓d�Ԏg���@����Ȃ������ʌn��藬�ʌn�D�ʂ��Ƃ����b�Ȃ킯������A

�n����Suica�����y���Ă�͓̂s��Ƃ��������ɂȂ�

�}�\�Ō�ʌn��Suica�ő�\�����Ă��܂����ԈႢ�Ȃ�ʂ����� >>333

�Ӗ����������

������ɂ���A�L�����ł͖��m�Ɏ�s���Ə����Ă��邵�A�s�s�ł͂Ȃ�

���̑��̗��R���猾���Ă��n���̗Ⴆ�Α�㖼�É��ƌ������s�s�ŃX�C�J�͂��蓾�Ȃ�

���̋L�҂��������S��`�ŁA�s�s�������Ⴕ���͎�s���ƍl���Ă�悤�Ȑl�ŁA

��s���Ə����Ȃ��Ƃ����Ȃ��̂��A��������s�s�ƌ��o�����������Ă��܂����Ƃ����v����� >>334

���ʂɍl������킩�邾��

�n����Suica���g����͎̂�v�s�s�������Ď���

&ssl=1

&ssl=1 >>335

> ���ʂɍl������킩�邾��

�����˂�

�����������������̌����Ă�Ӗ��������Ă�́H

���ʂɍl�����牴�̌����ʂ�ł����ǁH

> �n����Suica���g����͎̂�v�s�s�������Ď���

�͂��A�g�������Ȃ���̒n��Ŏg���܂��悗

������v�s�s�����g������Ă��Ƃ͖����B�Ⴆ�Ύ�v�R���r�j�ł���ΑS���ǂ��ł��낤���A

�g����͂�����A��v�s�s�Ƃ��W�Ȃ��B

�����āA�n���ł͎�s���Ɠ����悤�ɂ͑�ゾ�낤�����É����낤���܂�Ŏg���Ȃ�

�`���[�W���ł��Ȃ��A����ƕ��p�ł��Ȃ��A�����ʋƂ��Ă͏�p�͓�� >>335

�����������{�̔�����Suica��ɓ���� ���̒ʂ�B�܂���Ńo�J�����Ă�l�Ƃ��ُ�ȃX�C�J�����̐l�Ԃ͕������ĂȂ��悤����

���������n���s�s�ł̓X�C�J�̃J�[�h�͉w�Ȃǂł͊ȒP�Ɏ�ɓ���Ȃ�

�����œ���ł���̂͂������肾���ʂ̃C�R�J�Ƃ��g�C�J�Ƃ������������Ȃ�

������X�C�J����낤�Ƃ���ƕ��ʂ̓l�b�g�Ƃ��ŗX���œ��肷�邵���Ȃ��킯��A

����������ƕ��p�ł��Ȃ��A�`���[�W���w�ł͂ł��Ȃ��A����Ȃ̒n���̘A�����g���킯�Ȃ����낗

>>341

�����Č����Ƃ��������d�Ԃɏ��Ȃ��w�ɍs���Ȃ��̂Œn���̃J�[�h�ł��玝���Ă��Ȃ� >>341

�o���A���s�A����ςŎg������

���o�C��������

�g���Ȃ�n����v�s�s�Ɍ����Ă� >>343

�n���Ƃ��������Ȃ����O���Ȃ�

������������̘b�ɑ����̔��_���ł��Ȃ���

����ŁA�������������Ȃ��̂͑��肪�������؋��Ȃ� >>344

>�o���A���s�A����ςŎg������

������A�������������̂ł����g���Ȃ��ƌ����Ă�킯����

�n���̐l�Ԃ͑S���g�����ɂȂ��A�X�C�J���Ă̂͂����܂œ����̐l�Ԃ��n���ɍs���Ă�

����Ȃ�Ɏg�����A���x�̂��̂ł����Ȃ��A�n���͓s�s�ł��낤����p�ł�����̂���Ȃ�

>�g���Ȃ�n����v�s�s�Ɍ����Ă�

�����Ȃ��B�@�\���傫�����肳��邪�A�g�����Ǝv���R���r�j�Ƃ�

�Ȃ�ǂ��ł��g����ƌ����Ă邾�낤���B�s�s�Ƃ��܂�ŊW�Ȃ��A >>346

���͐�ΐ������Ȃ����瓌���l�₻�̉e���̒n���s��l�̐��������ΓI�ɍ����o�邾��

����ɓd�Ԃ͒���ƕ��p�ł��Ȃ�����Ȃ������āA����s��͒ʋΈȊO�ɁA

�ǂ��s���̂����ēd�ԏ�邾�� ��s�Ǝ��ɂ���Ă����[�U�[�ɂ��܂蓾��������

�O����v�����A���̂p�q���ςƂ������̂͒n��͎����i�߂ĂȂ����H

�߂������ɍ��x�͒n�ⓝ�����Ĕ������炢�ɂȂ肻������

>>347

> ���͐�ΐ������Ȃ����瓌���l�₻�̉e���̒n���s��l�̐��������ΓI�ɍ����o�邾��

������A�����ے肵���o���͖������H�Ȃ�ł����������ł����˂�

�n���̐l�Ԃɂ͓s�s���ł��낤����p�ł��Ȃ��g�����ɂȂ��A�ƌ����Ă邾��

�S����ɂ͂Ȃ蓾�Ȃ��Ƃ����������C�ɓ���Ȃ�������ĉ����ے肵�ĂȂ��W�Ȃ����Ƃ�

���Ɖ��x���������A�n���s�s�Ƃ��W�Ȃ��B���̏��K�͂Ȓn���Ɠ����ʼnw�Ń`���[�W���ł��Ȃ����A

����ɂ��ł��Ȃ��B���͖��É�����ɂ��s�������Ƃ͂����ł�

> ����ɓd�Ԃ͒���ƕ��p�ł��Ȃ�����Ȃ������āA����s��͒ʋΈȊO�ɁA

�ʋŎg���Ȃ���Ζ��͔͂�������A�������������ł��炱��Ȃɕ��y���ĂȂ����낤��

�n���̓s�s�Ɠ������A���̌��ώ�i���g���Ă��낤�� >>350

�w�Ń`���[�W�ł��Ȃ��Ă���������

�N���J�łł����

����Ɍ�ʃ`�P�b�g�͌�ʌn�}�l�[�ł��������Ȃ�����A

���L���@���������A

���L���Ă�Ȃ痘�p������

���ꂪ�L���b�V�����X����ɁA

���ʌn�ʐM�n�ƕ���ŁA

��ʌn�ɗD�ʐ������闝�R�ɂȂ��Ă� >>349

ATM �̑�ւɂȂ邩�瓾�Ȃ̂ł́H

�q���炷��Βn���x�X�̃T�[�r�X�����ɁA

�n�搫������������邩��A

���K�o���N�I�ԕK�v���Ȃ��Ȃ� >>351

> �w�Ń`���[�W�ł��Ȃ��Ă���������

�G�f�B��I����N�C�b�N�y�C���̑��͂ł���̂ɂ��H�_���Ɍ��܂��Ă邪�H

���O�͓���������������A�ł��Ȃ��Ă��g���̂�������A������ɂ��Ă�

�������ȏ�A�����g���l�������Ȃ�͓̂�����O�Ȃ��H����ȏ��w���ł�

�킩�邱�Ƃ����������Ȃ�A�m�I��V�҂���

> �N���J�łł����

�ق��͏o����A�n���͎���ǂ�������͛������ɂ��Ȃ��A�ǂ����Ă����܂ł��Ďg���Ƃ�����̂��Ȃ�

���O�̈ӎu�œ��{�͓����Ă�킯����Ȃ�����

�ȉ����܂�Ŕ��_�ɂȂ��ĂȂ��A����������ʌn����Ȃ��Ă��̈�̃X�C�J��

�܂����O�͓��������������Ęb�ɂȂ�A���������Ӗ��̂Ȃ����Ƃ������O�ɁA����ȂɃX�C�J���������Ȃ�

�X�C�J�͂����Ɗ��S�ɑS���Ή����ׂ����A�Ƃ������������ׂ����Ǝv���ˁA��������킸��

�n���ł͑����s�ւȃX�C�J�����g�킹�悤�Ƃ��A��n�O�ł����炗 ���͂�R���r�j�Ń`���[�W�ł��邩��w�ŏo���Ȃ��Ė��Ȃ�

���ق炵�A���͑S�ăR���r�j�������Ă��ł���悗

�I�[�g�`���[�W�͉w���W�Ȃ����ȁA����ȕs�ւȂ��̂��g���l�Ԃ͓��̉����l����

��́A�����̐l�Ԃ����ē���������������n���Ɠ������낭�Ɏg���ĂȂ����낤�悗

�s�ւł��ǂ�����g���Ƃ��AQR�H����Ɠ����Ŋ�n�O�������Ȃ�

��ʌn�͗��ʂł��g���邪���̋t�͂Ȃ�

�a���⎵�Őؕ��͔����Ȃ�

�܂���ʌn�̒��ŏ��S�������Ă�̂̓X�C�J����

���o�C���Ή������Ă�

���̎O�̗v�f������

>>356

> ��ʌn�͗��ʂł��g���邪���̋t�͂Ȃ�

�L���ɂ���̂͌�ʌn����Ȃ��ăX�C�J��

�����ăX�C�J�Ƃ��āA���ꂪ�ʂ���͓̂��������̘b���A�n���ł͓��ɖ����d�Ԓʋ��Ă�l�Ԃɂ�

�X�C�J�͂������̂ɂȂ��

�����璲�����ʂ����ꂪ�o�Ă�킯�Ńo�J�Ȃ́H >>357

> �܂���ʌn�̒��ŏ��S�������Ă�̂̓X�C�J����

������_���Ȃ�A�{���ɐS�ꓪ�����Ȃ�

���͊��S�S�����ł��悗������n���ł͓s�s���ӂ��ߑ��̌��ϕ��@�������Ă�킯�B

�������ʌ��Ă邩�H�����݂�� Suica�̓X���Ⴂ

��s��QR�R�[�h���ς͐U���݂ƌl�ԑ����̎萔������ł͍s���邩��

>>360

> ��s��QR�R�[�h���ς͐U���݂ƌl�ԑ����̎萔������ł͍s���邩��

�ł�QR�͂��ꂪ�����Ȃ̂�Ȃ��ȉ��L������̃R�s�y

����ʌn�◬�ʌn�̃J�[�h�Ƃ͑ΏƓI�ɁAQR�R�[�h���ς͓s�s���ł��u���łɎg���Ă���v

���Ƃ����l��7%�ɂƂǂ܂����B�u����͎g�������v�Ƃ̉�42%�������̂ɑ��A�u������g��Ȃ��v��

��51%�ɒB�����B�n���ł͂����QR�R�[�h���ςւ̊S���Ⴉ�����B ������������J�R�C���Ă͓̂d�ԃ}�l�[�Ȃ킯����H

���ꎩ�̂��t�F���J�Ή������������Ȃ���

����Ńt�F���J��QR�̓�{���Ăɂ���

�łȂ���t��edy �Ɠ�������y�V�y�C�ɏ��ĂȂ��̂ł́H

>>361

�y�C�y�C�����O�������

�܂����`�n�܂�O�̒���

���̐�e�X��QR�\��������g�p�҂��������悤�ɂȂ��Ă�����ς���Ă��� �֓�����̕Ӌ����ł́A��s�̓X�܂����炢�����Ō����Ă���B

�s�s��s�Ȃ�čŏ�����قږ����ɓ��������A�n����s�������Ă���B

�����I�����[�̐l�͑�ς���B

�R���r�j��s����肭�������ΐH�����߂����ł͂���B

�R���r�j�����ǂ��悤�Ɍ���������

>>363

���݂̒������ʂ��m�肽���Ƃ���B���肷��Ɣے�I�Ȍ���������ɑ�����\��

���Ƃ��ȑO�͔ے肵�ĂȂ��������Ǎ��͋��łȔے�h�ɂȂ��Ă��܂������� >>359

���S�����ƌ����͓̂S���ł͏��S�����Ƃ����Ӗ�����

����ł͎g���Ȃ����ؕ��͔�����

���ʂł͑S�������Ă�

�t�ɂ����Η��ʌn�͐��H�̊O���ł����S�����ł��ĂȂ� >>367

> ���ʂł͑S�������Ă�

���ĂȂ��B�`���[�W���n���ł͂낭�ɂł��Ȃ��B

���ɃI�[�g�`���[�W��������s���̉��D�ł����ł��Ȃ��̂͑S����ł͒v���I��

�X�C�J���Ă����܂Ŏ�s���Œʋ�JR�Ȃǂ��g���Ă�l�̂��߂̓d�q�}�l�[�ȂȂ����Ďv����

������ӂ����Ƃ����Ȃ��Ɛ^�̑S����ɂ͂Ȃ蓾�Ȃ����A���̓d�q�}�l�[�ɏ��ĂȂ��� �X�}�z�̃X���[�v�������Ȃ���Ȃ�Ȃ����_�Ŗʓ|����������

>>349

���ς͗��ʌn�Ƃ�IT�n���ł��邩�������

��s�͋��݂��ƂȂ���Z���ʼn҂��Ȃ��ƒׂ�� ���̂߂��炵���ł���Ă݂����ǁAQR���ς͂߂�ǂ���������

�X�}�z�����o���Ă܂��X���[�v�����AQR�p�̃A�v���̃A�C�R�����^�b�v����

�N���A�����QR�R�[�h�Ƀs���g�����킹�ĎB�e�A�ǂݍ��̂��m�F�A������

�q�������z�������ŃL�[�{�[�h���͂���̂�����ɂ������ԂŖʓ|������

Suica��ICOCA�݂����Ȍ�ʌn�J�[�h�Ȃ�A���z�����o���āu���������Ɂv

���������̈ʒu�ɋ߂Â��ăs�b�I�����Ȃ���A���̊ȒP���A�f�����Ɋ��ꂽ��

QR�݂����ȗ���������͎g���Ȃ���

jcoinpay

����悤�Ƃ���܂��݂��ق����������B

�O��Z�F�M����s�͌�������

QR�R�[�h���σA�v���ł̖���������A���}�l�[�ւ̊�������������Ε֗�����ˁB

���݉�̊����Ƃ������W�߂Ȃ��Ă����̂͊y�B

��������QR�R�[�h���ς̊�ɂȂ��Ă����Ƃ��肪�����B

�Ƃ����Ă��g��������l����ƁA�A�A���i�̗��p�͓d�q�}�l�[��N���J����̂����ǂˁB

>>373

Yahoo!�}�l�[�͂ł�����BQR���ς��ł��������������ł����B

������Yahoo!��PayPay�����ɐ芷�����炵���̂ō��͂ǂ����m���B jcoinpay�͎萔���Ȃ��ł̉~�ւ̖߂������藧���Ă邩���鑤���Ȃ�̕��S���Ȃ����炢���ȁB

>>373 ���� LINE Pay �� PayPay ���g���Ă邯�ǁA

LINE Pay�FLINE�M�t�g�p

PayPay�F�L���b�V���o�b�N�L�����y�[���ړ���

�ł����Ēʏ��Suica���g���Ă�B�n��QR���ς����������Ƃ��Ďg�����R�̓[���B

>>374

���t�}�l�͌�����2.16%�̎萔�� >>376

jcoinpay�͌������萔��0

�����������B

LINE���������͎v����萔����邼�B

�����đ��݂͂��فA�O��Z�F�M����s����

�n��50�s�B�ǂ����͈���炢�����Ă邾�낤���Ă̂��傫���B �S��V�X�e�����n�u���Č��ώ萔��(�����萔��)��啝�l��������Ƃ����b�Ȃ�܂��g���Ă������B

�ł���s������Ȃ��Ƃ��Ȃ��ł���H

>>378

�{���ɑS���萔���[���Ȃ��s�͂ǂ��Ŕ�����o���̂� ���Ȃ݂�jcoinpay�Ώۂ�4���������Ă��B

�A�N�e�B�u�Ɏg���Ă�̈�s���������ǁB

>>380

�{�x�X�����Ȃ�ĂقƂ�ǂǂ�����������B

�ǂ��ŗ��v�o���Ă�́H���ē˂����߂� ATM�݂����ɓ���̏����ł��������Ƃ��@�Ȃ炢����ł��ł���

����ɁA������s�ɂ����Ă���邾���œ��ʂ͗ǂ����Ă��ƂɂȂ��Ă�Ǝv��

>>379

���������b����B���ׂ̈̃u���b�N�`�F�[������B �܂��܂��Q�����Ă��s�����Ȃ���ˁB�n��ł��Ǝ��T�[�r�X�̓W�J��͍����Ă�Ƃ�������݂��������B

��s�nQR�͓���͖�����������Ȃ����ǁA���ݑ������\�ɂ��Ă����������ǂȁA��������ŁB

�����y�C�ł����g���Ⴄ�̂̓u���b�N�`�F�[���g�������������疳���ɂł����

�e��s�͂��̊�Ղɏ�����邩��F�������ɂȂ��

���Ȃ�Ӗ����Ȃ�

>>386

�����炢�u���b�N�`�F�[���g�����ƂɂȂ����� �݂��ً�s������Ɏ����A�ʉݔ��s���̂m�n�Q�̍����m�ۂ�����ł����ˁH�O�H�ƎO��Z�F�͏o�������ꂽ�H�A�����Ċ����Ԃ�������\���H

>>388

����ȉ������ȃA�t�B�T�C�g���\�[�X�Ƃ��킹��C�Ȃ́H �݂��ً�s�̓u���b�N�`�F�[���g�����Č����ĂȂ���

����݂��ق̃T�[�o�[���n�b�L���O���ꂽ�胁���e�i���X�������犮�S�ɐM�p�������ăA�E�g����

�������Ăē������Ƃ�̂���

���̊��ɋy��Ńu���b�N�`�F�[���g���ĂȂ��Ƃ��������[�s���Ȃ���

2018.07.25

�y���Y2��R�C���zJ-coin vs MUFG�R�C���J���ƍ���̔e���́H

https:

//coins-news.jp/domestic-cryptocurrency-jcoin-mufgcoin/

2018/01/19

MUFG�R�C���AJ�R�C����100���~�̕�

http:

//fis.nri.co.jp/ja-JP/knowledge/commentary/2018/20180119.html

2019/02/18

��s�X�}�z���ρw�i�R�C���y�C�x�ő勣�������

http:

//fis.nri.co.jp/ja-JP/knowledge/commentary/2019/20190218.html

2019.02.28

�yJ�R�C���z�݂��فE�䂤����E�n����s����鉼�z�ʉ݂Ƃ́H�����E�ړI����₷������I

https://coinotaku.com/?p=17161

�V���z�ʉ�J�R�C���Ƃ́H�݂��ق��܂�70�̒n��̉��z�ʉ݂�����I

https:

//btc-feed.jp/posts/946 ������i�Ƃ��Ă̎�`�̂悤�Ȃ��̂��u���b�N�`�F�[���Z�p�œd�q�����邾���ł����āA����I�ȈӖ��Œʉݔ��s����킯�ł͂Ȃ�����H

>>391

�u���b�N�`�F�[���Ȃ�Ė���

�W�������ŏ\���� �݂��َ哱�ɑ��5�s�̈�p�A�O��Z�F�M�����̂��Ă����̂��B�Ӂ`��B�n���肱�������C�ɂȂ�B

���Y�Ǘ���s���݂��قƎO��Z�F�g���X�g�ł����������B�O��Z�F�t�B�i���V�������͂₫��������ˁH�g�����e�ނ��悻�ƒ��ǂ����������

>>392

������Ƒ҂���

����t�F�C�N�T�C�g����Ȃ��́H

�݂��ق����̂́uJ�R�C���y�C�v�Ńu���b�N�`�F�[���Ȃ�Ĉꌾ�������ĂȂ����� >>391

�u���b�N�`�F�[���Ɋ��҂������Ƃ������u���b�N�`�F�[���Ƃ������̂����Ⴂ���Ă�� �����Ă݂��ق��Ǝ��T�[�o�[�Ǝ��V�X�e���ʼn^�c����Ƃ������̓꒣�葈���������

�n��̈͂����݂ŗ��p����������C�Ȃ낤��

�J�R�C���ł��x����������������Ȃ����Ǝv���Ă��܂�

���������݂��ق��j�]�����炱�̃R�C���ǂ��Ȃ�H�n�₪�������Ă����̂��H�����ł���H

>>398

�u���b�N�`�F�[���Ƃ͉��̊W���Ȃ����m�Ɋ�Â����Ⴂ �萔�������ł����̂���肪�o����

������ێ��ł���̂Ȃ琦�����ƂɂȂ肻��

�n���70�܂ő����Ă邵�A

���悻�����̑唼���J�o�[���Ă��Ă�

ATM�����T�[�r�X�͂܂܂��邪�A

���肳��Ă�U�荞�݂܂ł�����������

�ɂȂ���Ă��Ƃ�

����ɏ���ĂȂ��n��͋q�������̂ł́H

�A�t�B�u���O�̐�`�E�U����

�����ł���߂���

�u���b�N�`�F�[�����g���Ă�\�[�X�o���摁��www

>>395

�O��Z�F�M���āA

�Ǝ��H���Ȃ�����K�͂�����Ȃ����A

JA�o���N�Ɠ���������3�僁�K�o���N�Ɍ�����ׂ���̂ł́H >>395

�M���͂肻�ȗ��݊܂߁A

�����ȋ삯���������邩���

���K�o���N�̒��ł݂��ق������n�s�₪�����ĂȂ�����肻�ȑ_���Ǝv������

�ʂ̂Ƃ��s������A�t�̑��̎d�|���������

https:

//www.morningstar.co.jp/msnews/news?rncNo=1708414

http:

//www.sactc213.org/mizuho.html

https:

//gendai.ismedia.jp/articles/-/50896

http://www.cashing-taizen.com/3megasaihen0411.html

http:

//ascii.jp/elem/000/001/442/1442340/ ���ǎO�僁�K�o���N�ň�ԑ̗͂̂Ȃ��݂��ق��j�]�����炱�̃R�C���ǂ�����̂������Ă���܂���

�Ȃ��m�Ȃ��̂�

>>407

�������`���[�W������@��������ɂȂ�̂̓`���[�W���݂̂���

����ɂ݂��ق�������Ȃ�������s�̌����A�v���Ƀ`���[�W����Ă�

�܂��`���[�W�z�����ʎ��Y���Ăɂ��ė\�߈������ςނ̂ł́H

�]���đS�z�ԍς����͂� ��ԑ̗͂Ȃ��̎O��Z�F����ˁH�܂��ǂ��ł��ǂ����ǂ�

�Ȃ�قǁA��������܂��Ă邩����v�Ȃ̂�

>>407

�`���[�W����Ă�c�����a���ی��̑Ώۂ������� �n�₢��Ȃ��d���x����

�s�s��s�ɋz�������

�n�擝���x�X�ɂł��Ȃ����

������LINE�l���𑗂���A

������LINE�Ɍl�������A

�ĂȂ��ƂɂȂ肻������

�C��t�������

�w�ԍ��̎��̓X�}�z����

������䂭�l���

>>407

�j�]��������߂������łȂ��́H >>407

�ꉞ�͑S�z�����ŕۑS�����͂������玞�Ԃ͂������Ă��A���Ă͂���͂�

��v�������Ă��肵�ĂȂ��Ȃ��Ă�\�������邯�� ��v���M����悤�Ȏd�g�݂Ȃ́H

�����̃E�H���b�g�Ŕ��������̂ɑ��l�ɗa���đ��l�̃E�H���b�g�ʼn��z�ʉݔ��킹�鍼�\����������

�������̂�����̂ɂ킴�킴�������̂Ȃ����̂�}���������Ƃ���͍̂��\�t�̏퓅��i����ˁH

�u���b�N�`�F�[���̗p���ĂȂ��������������������Ȃ�����C�ɂ���Ȃ��Ă������ƁH

�����������̂ɂ��������̖��Ƃ��đ������Ȃ����Ēv���I�Ȋ��o�̃Y���������

�����̕ۑS�̘b���Ă���u���b�N�`�F�[���Ƃ��������Ƃ��W�Ȃ���w

�L�^��100���c���������Ƃ��Ă��̕��������m�ۂ���Ă邩���Ęb��

�ʂ̗p�r�ɗ��p���ꂽ�肵�Ă���ۏ͂ł��Ȃ����Ă���

�Ƃ肠�����u���b�N�`�F�[���̂��Ƃ͂����Y���

�Ŏ���������w

�����L���b�V�����X�@�ًƎ킪�Ȃ��ꍞ�ތ��ϐ푈����U�I

�ς����Z���͐}�@���z�Ҍ���������Ȃ�IT��Ƃ̖�]

�g�b�v�ɕ����@�y�C�y�C�@LINE�y�C�@�y�V�y�C

Q&A�@�Z�L�����e�B�͑��v�H���{5���Ҍ��̗L�����́H

�ł��s�@J�R�C���y�C�@�݂��ق��n��60�s�ƘA���@�O�HUFJ�E�O��Z�F�̑R��́H�^���l��E������͓Ǝ��u�����h�W�J

�R�n�̎v�f�@�ʐM�A�R���r�j�A�N���W�b�g�J�[�h�AJR�c

QR���ρ@�{���ɕK�v�H�|�M�����l���X

���C�����A�v�����g���J�n�����u�������f��v�X�܂̗��z�ƌ���

���Ńe�b�N�A�p�i�\�j�b�N�A���N���[�g�c���ϒ[��������

�y���W�z�����L���b�V�����X

�y�C�y�C�A�y�V�y�C�ALINE�y�C�c�c�B�e�Ђ��ϋɓI�ȃv�����[�V�������d�|���Ă���B

���܁A�l�b�g�֘A�A������A��s�A�ʐM�Ȃǂ������Ƃ��A�X�}�z���ώs��ɂȂ��ꍞ��ł���B

�L���b�V�����X�s��̔e�҂͂ǂ����H �e�Ђ̐헪�Ɠ������ڂ������|�[�g�B

�����͐}�ň�ڗđR�@�X�}�z���� �e�Ђ̐헪

���y�C�y�C�A�y�V�y�C�ALINE�y�C�@�L��3�Ђ̃L�[�}���C���^�r���[

���l���X�ɂ��X�}�z���ς͕K�v�H �˘f����������

�����C�����ƃv�����g������ �u�������f��v�X�܂̗��z�ƌ���

������ŊȒP�����I �L���b�V�����XQ&A

���萔���̍��������ʂ� �N���W�b�g�J�[�h��Ђ̋�Y

���y�C�y�C�A�y�V�y�C�ɂǂ��R����H�@

�@�@��s�@���K�E�n�₪�J��o�����

�@�A�ʐM�@�P�[�^�C���_���V�@��

�@�B���ʁ@���A���X�܂̋��݂���

�@�C��ʁ@����ʁu�X�C�J�v�̐��ݗ�

�����W����@�� ���ϒ[���ł��勣�� �ڎ�

�y��1���W�z���� �L���b�V�����X

�X�}�z���� ���͐} ���G�ɗ��ݍ����e�Ђ̊g��헪

�L��3�Ђ̃L�[�}���� �y�C�y�C�^�y�V�y�C�^LINE�y�C�u�䂪�Ђ̏����c��헪�v

�{����QR���ς͕K�v�H �u�[���Ɍ˘f���l���X

���C�����ƃv�����g���J�n �u�������f��v�X�܂̗��z�ƌ���

������`�̐l�ɂ��킩��I �L���b�V�����XQ&A

�萔���̍��������ʂ� �N���W�b�g�J�[�h��Ђ̋�Y

�R�n

�@ ��s ���K�E�n�₪�J��o�����

�A �ʐM �P�[�^�C��Ђ��_���V�@��

�B ���� ���A���X�܂̋��݂���

�C ��� �����Suica�̑��݊�

���X�̃��W����ɕs�� �������錈�ϒ[������

�����L���b�V�����X�^���z�L�����y�[�������V�K�Q���B���׃X�}�z����

�@�@ ���@�\�t�g�o���N�A�X�}�[�g�t�H���A�o�����o�����A���z�Ҍ���

�T�����m�o��(2019/03/09), �ŁF30

�^���G�ɗ��ݍ����e�Ђ̊g��헪

�@�@ ���@�X�}�z���ρA�o�����o�����A�\�t�g�o���N�A�y�C�e�B�[�G��

�^���R��Y�u�Ҍ���̐��ʂ͏�X�B�O���[�v���͂Ő키�v

�@�@ ���@�y�C�y�C�E���R��Y�b�d�n�i�C���^�r���[�j�^�o�����o����

�^���яd�M�u�p�q���ϗ��p���̓g�b�v�B�s��L���Ă����v

�@�@ ���@�y�V�E���яd�M�i�C���^�r���[�j�^�y�V�y�C�A���ώ�i����

�^�����v�O�u���C�g���[�U�[���J��B���ʂƂ͕⊮�W�v

�@�@ ���@�k�h�m�d�y�C�E�����v�O�b�n�n�i�C���^�r���[�j�^�X�}�z����

�^�{���ɂp�q���ς͕K�v�H�u�[���Ɍ˘f���l���X

�@�@ ���@�����l��L���L���k���X�X�A���݂��L���b�V�����X���؎���

�^�u�������f��v�X�܂̗��z�ƌ���

�@�@ ���@�O�H�ƊE�A�L���b�V�����X���ρA�d�q�}�l�[�A���C�����g�c

�^�L���b�V�����X�p���`

�@�@ ���@�L���b�V�����X���ϔ䗦�A�N���W�b�g�J�[�h�Ή����A�l��s��

�T�����m�o��(2019/03/09), �ŁF42

�����L���b�V�����X�^�N���W�b�g�J�[�h��Ђ̋�Y�|�萔���̍��������ʂ�

�@�@ ���@�L���b�V�����X���ρA�N���W�b�g�J�[�h�萔���A���{�����䗦

�^��s�����̓y�lj����x���B���K�E�n�₪�J��o�����

�@�@ ���@�݂��ً�s�A�i�|�b�������E�o�����A�L���b�V�����X����

�^�u��ʐM����v�g��̃J�M����B�P�[�^�C��Ђ̐V�@��

�@�@ ���@�X�}�[�g�t�H�����ρA�����E�o�`�x�A�j�c�c�h�E���䕐�u

�^�u���A���X�܁v�̋��݂����B�R���r�j�̓Ǝ�����

�@�@ ���@�X�}�[�g�t�H�����ρA�L���b�V�����X���ϔ䗦�A�t�@�~�y�C

�^����ʂr���������̑��݊��|���o�C������U�W�T���l

�@�@ ���@��ʌn�h�b�J�[�h�A�i�q�����{�A�r���������A���o�C���A�W

�^���s�����������錈�ϒ[������

�@�@ ���@���Ńe�b�N�E�����O�s�����A�R�[�h���ρA�萔������

�T�����m�o��(2019/03/09), �ŁF52

����Ȃ̂Ɏ���o���Ă��ƐтȂ�ĉ��P�����Ǝv�����B

���������撣���Ă��������ˁB���������ˁB

���ꂾ���L���b�V�����X�̘b��Ő���オ���Ă���Ď��͔������������悤�Ȃ��ȁB

�L���ێq���L���b�V�����X���n�߂邾�낤�B

����ŏ���ł����ł��ꂽ���Ď�����ڂ���炷�킯���ȁB

���\���{�ɂ��Ă͗ǂ��헪���B

�݂��كV�X�e����Q�̑����͂�����Ñ���SBI��������T���o�C�I�V���b�N���̂Ƃ��̑��Q�ł͂Ȃ��̂��H

������������T���o�C�I�����Ȃ�܂�����قǂɂ͂Ȃ�Ȃ�������������Ȃ������l�̓��������؈ꕔ�̒����ǂ���

������^������{�Z�F�������������d�芔�����čŌ�ʂ����낳��Ă�������Ȃ�

�Ȃ������v�����H

���t�[�f���ł̊؍����������������̒m���Ɗ���̂Ȃ��_�j��m�~�̂悤�ɗN���Ă���R�����g�̐��X��

�I������シ��SBI�����̋���ȑ����Ɋւ��ăA�z�̎��Ђ̖��W���悻���������𑁁X�Ɣ��\������

����Ȃ��Ƃ͗�O���̗�O����H

�ꒆ�ɓ��Ǝ҂ɂ͂ǂ�����Ђ̊�����݂�グ�Ă������͂͂�����Ƃ킩�邩�玩�������ł͂Ȃ����������̌ڋq�������Ă����Ɛ�����������

����͖��炩�ɔƍ߂�

�N�ł��킩�邾��H

�ň��A�Ō�͋�s�̑��Q�ɂ���Ȃ��ō�����Ă�Ǝv���Ă����

���N�l�ǂ��I

�@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@

�Ƃ��Ƃƍ��͂�����ɒ��������āY�グ��I�I�I �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@ �@

�x�X�Ŏ��₵�����lj���܂Ƃ��ɓ������Ȃ����

�����炪�����Ă����Ȃ����܂œ����悤�Ƃ��đ厖�ɂ���Ė��f

�݂��ً�s�Ȃ炽�Ƃ��u���b�N�`�F�[���Z�p�Ƃ����m�����ꂽ�Z�p���g���Ă��V�X�e���\�z�Ɏ��s���Ă����͂�

��s�A�䂤����pay���ǂ�Ȑ헪�ŗ���̂��m���

��܂Ō��ʂ������͂���v�����𗧂Ă���l�ނ�����Ƃ͎v����ȁB

�܂��@������ݔq���B

���m�o�ϓǂ��A

JcoinPay�̓u���b�N�`�F�[������Ȃ���������d�q�}�l�[�Ȃ�����

�Q���s��70����80�������܂�đ����Ă邻����

������ɏo�Ă�䂤�����GMO�̋�s�y�C�̕��݂���

�������ɂ͉��l�����Ȃǒn��10���炢�Ƃ肻�Ȃ䂤����

��҂̂Ƃ�������Ηl�q����

�O��Z�F�M����Jcoin�ɑ���

�肻�Ȃ�GMO���Ȃ킯��

GMO�͎O��Z�FVISA�ƌ��σV�X�e���J���Œ�g���Ă�W�ɂȂ�

�O��Z�F�̓N���J��]�����炩QR�ɋC��蔖�Ŏ萔�������ɂȂ�V�X�e���J���ɏd�S

�O�H�̓u���b�Ncoin�J���ƌ��σV�X�e�������ɁAQR�ɂ��Ă�J�f�r�b�g�̃V�X�e������ɂ���BankPay

QR���ς͋�s�n�ɂ��Ă�Jcoin�Ō��܂肶��Ȃ���

�Q�������Ⴂ������

����ƃJ�[�h�t�F���J�Ƀ|�C���g�ƁA

�S���܂Ƃ߂Ă���y�V�Ƃ̏�������

PayPay���A�v���ɁA

���[�U�[�̑���QR������]�X��ł���@�\���Ă�͖̂ʔ������z��

�݂��ق̊�Ղł��Ď��_�Ŕ�����ׂ��Č������

�݂��ق̓J�[�h���ア�������Ƃ����̂�����낤

UC�������X�J�邻������

�܂��u���b�N�`�F�[���ł��낤�ƂȂ��낤�Ƃ���ώg����

6800���~�����v�エ��

>>433

��s�n�͌l�ԑ���������ɂ��Ă�悤�����ǁA�V�F�A�L�����Ƃ���

�ǂ��ŗ��v�o������Ȃ̂��S���킩���B���̐�̊G���S���`���ĂȂ��B

�܂��䂤����̕����A�����Ă�c��ȃW�W�o�o�ɕ��y������

JA�Ƃ��n�����X�Ŏg�킹�Ď萔��0.5�Ƃ��ł��܂���ꂻ���ȋC������B

�y�V�ƃ��t�[�͂��̐悪�������芮�����Ă邩��@�����ׂ����邾�낤���ǁB >>437

�L���b�V���O���Ȃ�

���̎g�������Ă��画�f�ޗ��ɂȂ邾��

���z�A�w���ΏہA�w�����ԁA�p�x�A�ꏊ�ȂǂŁA

�����Ƃ����i�Ƃ����Ȃ���߂�͂�

�T�����Ƃ��M�̂͋�s�Z���q�̎c�肩����������Ă��Ȃ��Ȃ��āA

�݂��|�ꂪ������̂ł́H ���̓y�C�A�v�������o���L�����y�[���ŋq�ƓX�ɖׂ������Ă�

���y������ɂ͓X���y�C�A�v����ʂ��ď�A�q�ɃN�[�|���z�z����`�ɂȂ����Ƃ�����A

���̎��_�ŋ�s�͎萔�����邾��

�X���͂����痈�Ă���Ă��q�̑f���͈�ؕ�����Ȃ�����

�m���Ă�̂͋�s�̑���

����̓����A�h�o�^�����ăN�[�|���z�z�����@�����ʓI�ȃ}�[�P�e�B���O�ɂȂ�

>>438

�Ȃ�قǃL���b�V���O�̌ڋq������@�Ƃ��Ă͗ǂ��ȁB

10������n�܂��ā@�C�Â�����100����15%�Ƃ��Ŏ肳�����Ă�

�g�������Ȃ��Ȃ���Ċ������B�����ׂ���ȁB�ł��t���������邯�ǁB

>>439

����ψ͂����ݑ_�����B

�ł���s�n�ɂ����܂ł̊��E�c�Ɨ͂��L��Ƃ��v����

���^�̍����s�����ʂɕ����Ăč��R�X�g�̎��Ȃ̂��L�邵

���ǂ͎萔�����������o���Ȃ������B ��s�͗Z����ɉ��������Ă�����������A

�n��͒n��̏������H�����Ă邾��

���Ϗ�ɂ��Čo�c�A�h�o�C�X�ł��邶��Ȃ���

>>441

�܂�����ȂƂ����낤�Ƃ͎v���Ă����A��s�̌o�c�A�h�o�C�X�Ȃ��̑����ɂ��Ȃ��悗

�������c�Ƃ�����F��ȋ�s�ƕt�������Ă�������ǂ������Ă�B

�Z����̓X�Ɉ��͂�����QR���������āA�X�͎萔���Ȃ��������Ȃ�����

�q�ɂ͌������ς����߂āA���ǂ͕��y�Ȃ��Ȃ��B

��s�̔\�͂Ȃ�Ă���Ȃ��B �n��͒n��̕ǂ����邯��QR�Ȃ炻�ꂪ������

�n���Ɉ�ڋq��n���ŋ�s�A�v���f�r���[�������炻�̂܂܈͂��邾��

�e����q�ւ̏�������A���҂���̖��������̃A�h���X�ɂȂ��Ă����ȒP�ɂ͕ς��Ȃ��͂���

�n�����痷��������̓y�n�ł���������_�C���N�g���ς�������

�ʂɂ͔��X����z�Ƃ��Ă��X���猈�ώ萔�����������A

��g��̑S���R���r�j�Ȃǂɔ������ATM���p��������

�U�荞�݂���s�Ԗ����������āA�����Ō��������ł������A

�n���n��̌����͈����z������ATM�Ȃ��ĕs�ւ��Ƃ͂Ȃ炸�ɗ��p���ꑱ����

�M�p�͌��ς̒~�ςȂ킯����������̂Ă�̂͗������̂Ă邱�Ƃ��Ӗ�����Ƃ����Ƃ�����

>>442

�ŏ��̍��͂����ł��A�L���b�V�����X�䗦���܂����牢�Ē��̂悤�Ɍ��������Ȃ��q�̕������|����̂ł́H >>444

������Ԃ��������Ȃ�A�y�V��t�[���W�J���Ă�l�b�g�T�[�r�X�܂Ŏg����

���삪�L���ĕ֗��ł����ȕ��֍s���Ɍ��܂��Ă�B

��s�ɂ͂��������L���肪�S�������B

�R���r�jATM�ɕ����Ă�萔�������������Ă̂͂킩��B

�ł����ꂾ���B���̐�̐헪�������B >>445

�����̂�́A���̗��ꂪ����ʍs�ŁA�����ɋ��߂��̂Ɏ萔���Ƃ��� ���{�̓N���W�b�g�J�[�h�̎萔��������������

��Ђ��������Ă��Ɋe�ЃV�X�e�������Ȃ̂����R�炵��

QR�����y������V�X�e���W�i��Ŏ萔����������Ǝv����

�I�[�X�g�����A�ł͓X�����q�Ɏ萔������悹���邱�Ƃ��@���ŔF�߂��Ă�

QR�萔���͊i���ɐݒ肷��悤������A

�����������i�߂āA���i�ɏ�悹���ċq�ɐ������鎩�R�������X���ɔF�߂Ă��ǂ����H

�X��QR�R�[�h���f�����Ă�ꏊ�ɁA�萔���͋q�����ł��A�Ə����Ƃ�

��������0.5%���炢�Ȃ�q���䖝���邾�낤

������QR������������Ă܂���A�����A�J�[�h�͈����Ă܂����

����Ȃ甚���I��QR�����y����̂ł́H

���{�͌o�c�A�Ǝ����̖��������܂��������

�����鍂�w�����Ȃ�Œ�w���Ɍb��ł��˂Ȃ��̂����Ă���

�v�z�����R�Ƃ܂���ʂ��Ă�B

����S�̂�9���ȏオ���̒�w���ɂ���ĉ�Ă���Ď��̗������o���Ă��Ȃ��B

���̂����Ꝅ�ł��N�����Ȃ����H��

�������ς���Ȃ�X�C�J�̃t�F���J���������E�ō��̓d�q���ςł��鎖��������Ă���̂ɍ��XQR���ϓ����{���{�͉����l���Ă���̂��낤��

�Ȃ��N���J�����{�ŕ��y���Ȃ������̂��A

ATM���y�A���{�D�̕i���M�����ƁA

���낢��グ���Ă邪�A

�萔������������ŁA

����͊�ƃV�X�e�����������R���ƕ�������

�T�������N�U��藧�ẴC���[�W�����邩������Ȃ���

QR�ł��ꂪ���I�ɉ����Ɍ������͂�

�t�F���J��iD�N�C�b�N�ƃN���J�n���ł�������ڂ�������̒��Ԃ��낤

QR�����̐悻���V�X�e���Œ��������Ă钆�ԃV�X�e����ׂ��Ă����͂���

>>450

�悤�₭�{���𗝉����Ă�l�������B

�܂��ɂ����Ȃ�B

�N���J�@�t�F���J�ɂ��Ă��A��s��\�j�[�ȂNj���g�D���^�c�J���Ɋւ���Ă�ȏ�A

�����ɑ����Ă��ʂ̃{���N���ǂ���H�킵�čs���˂Ȃ��A�R�X�g��Ⴍ����Ȃ�ĕs�\��

�q��X�ɊҌ��ȂǏo����͂����Ȃ��B

���������y��S�Ĕr������̂�QR�̑_�����B >>451

> >>450

> �悤�₭�{���𗝉����Ă�l�������B

���̖{���𗝉����ĂȂ��̂́A�g���l�����Ȃ���ΈӖ��͂Ȃ��Ƃ���������O�̎���m��Ȃ��N����˂�

QR�����y���Ă�̂͒��������A�����L���b�V����Âł�������N���J�f�r�b�g�������肷�邵��

NFC�n�����đ����A���{�̂悤�ɂˁB����ɃN���J�ƃt�F���J�͂܂��ʂ����ȁA�₽�瓯�������ɏ]���Ă邪��

�������N���J�̎��_�ŁB�萔���ɂ��Ă��t�F���J�̓N���J���͈���

����ɂ��Ă��嗬�ƂȂ��Ă邨�X�łǂ���g�������͈�Ԗʓ|��QR���g�����R�͂Ȃ��A���ɍ������g���Ă�l�� �ł��������{�̃N���J�萔��3%�ȏ�ŁA

�V�X�e����̉������_�l��3.5%�������H

�I�[�X�g�����A��0.5%�炢�������

���{�̂͂ڂ������肷������ˁH

�������q�ւ̓]�ł͔F�߂Ȃ�����

3.5�Ȃ�ď���ŕ�����

>>452

���L���b�V�����

�H���ꉽ�H�@�����V�����@���c�̂��Ȃ��H��

�����牽�x�������Ă�悤�ɁA����҂͍D���Ȃ̎g���Ηǂ���B

QR�Ȃ�R�X�g����������ڋq�Ҍ����_�C�i�~�b�N�ɂ��邵

�R�X�g�ӎ��̖�����]�́A�N���J�Ƃ��t�F���J�g���č����������𑱂��Ă���B

�N�������Ȃ��Ȃ����炗 >>454

> �H���ꉽ�H�@�����V�����@���c�̂��Ȃ��H��

�������_���ŏ��ĂȂ��ƁA�߂����˂���

> �����牽�x�������Ă�悤�ɁA����҂͍D���Ȃ̎g���Ηǂ���B

���ႠQR�͂��蓾�Ȃ��ˁA���O�����Ă����v������H

������QR���������g�����R����������ł��Ȃ�����˂�

> QR�Ȃ�R�X�g����������ڋq�Ҍ����_�C�i�~�b�N�ɂ��邵

����͂��X�̘_���Ȃ����O�͓X�܌o�c�҂̍H�����������A

���q�����O�̊�]�ʂ�Ɏg�����R�͂Ȃ���

�ǂ�������Ǝ����̓t�F���J�N���J�g���Ă����X��Ƃ����邵�Ȃ�

����ŋq�ɂ͎g���Ƃ��A�z�ł����� >>455

�������������ŃA���`QR������ς���

���̒����n���� >>456

> �������������ŃA���`QR������ς���

����A�����炳�܂ɉR�����Ă�H����������Ă��˂�

���͉R������Ɛ��������Ȃ鐫���Ȃ����A�ʂ�QR�W�Ȃ�

QR�X�����������āA���O��݂����Ƀf�^�����������ސl����������K�R�I�ɂ����Ȃ��Ă邾��

> ���̒����n����

���甽�_�ł����A�������������Ȃ��̂͑��肪�������؋��A�������H����ł���ؖ��Ȃ� QR�Ȃ�Ďg��Ȃ�

�y�V��s�̃f�r�b�g�J�[�h�ŏ\��

�|�C���g������

>>457

��ς��˂��B�ق�Ƃ�������������

�L�`�J�C�ۏo�� >>459

> ��ς��˂��B�ق�Ƃ�������������

����S�R�H�����������Ă邾�������A����͈��������Ŕ��_���Ȃ����ȒP��

> �L�`�J�C�ۏo��

QR�����y����Ƃ����R���w�E����āA�����̂ɔ��_�ł����A�������������Ȃ��N�Y�������Ă��˂� ���}�_�d�@����Ă������q�̔����̓y�C�y�C���ȁB������݂����Ȃ̂��q���Ƀ��N�`���[����Ȃ���g���Ă��킗

����͂������s��������

�葱�����ʓ|�ł�����g��Ȃ��A�Ƃ݂�

>>280

���Ȃ����̃y�[�y�[���\�̑����͉����X�����S�������ĖH

��Ȃ��ق� 3/25

�y���Z�z5000���~���������łȂ��A�݂��ق́u�d�ׁv���y�������{���T�[�r�X

http://2chb.net/r/bizplus/1553497483/

�@J-Coin Pay�̓X�}�[�g�t�H�����g�������σT�[�r�X�ł���A

���H�X�⏬���X�Ȃǂł̎x�����Ɏg����B

���p�҂͗a����������X�}�z�A�v���ɂ������`���[�W���āA���ς�l�Ԃ̑����Ɏg����B

�@����ɂ݂���FG�́A��Ђ̌o��Z�⋋�^�x�����Ȃǂ̎��v���_���A

��ƌ����T�[�r�X�Ƃ��Ă����荞��ł����l�����B

���̊�ƌ����T�[�r�X���A����n�̏d�ז��������ł���\�������B���W�b�N�͂������B

�@�Ⴆ�A�Ј�100�l�̊�Ƃ��o��Z��J-Coin Pay�������Ƃ���B

��Ƃ̌������琸�Z�z���܂Ƃ߂Ĉ������Ƃ��A�Ј�100�l��J-Coin Pay�̌����Ƀ`���[�W�����Ƃ��悤�B

�@����Ɗ���n���Ǘ�����S�Ј��̋�s�����Ɍo���U�荞�ށA

100�����̃o�b�`���������点�邱�ƂɂȂ�B

�܂�A�݂��ً�s���炷��AJ-Coin Pay�̊�ƌ����T�[�r�X�����y����ƁA

����n�̃g�����U�N�V���������点��킯���B

�@���^�U�荞�݂�J-Coin Pay���g����Ƃ��o�Ă���ƁA����ɈЗ͂��������낤�B

���^��J-Coin Pay�Ŏ�����Ј���J-Coin Pay�Ō���������N���W�b�g�J�[�h�̗��p�z���x������悤�ɂȂ邩������Ȃ��B

�����U�ւɂ��o�b�`���������Ȃ��ł���\��������B

�@�݂���FG�̎R�c���ꖱ���s������2019�N2��20����J-Coin Pay�̔��\��ŁA���̂悤�Ɍ�����B

�u�R�C���iJ-Coin Pay�j�͗a����������`���[�W���āA�`���[�W���z��J-Coin Pay�̃V�X�e�����ʼnB

�����Č��ς̂Ƃ������A��s�������������B��s�V�X�e���ɂƂ��Ắi���ׂ����Ȃ��j�t�����h���[���v�B �y��H����z

�L�����y�[����\500��������s�U���I�I

�A�v�����upring�v

AppStore/GooglePlay�����Ή�

�݂��ً�s�A�ɓ��������Ȃǂ��o�����ďo�����`���b�g�^�̑�����A�v��

���o���萔���������A1�~�����s�ɏo���\

�E�C���X�g�[������

�E����o�^������

�E�L�����y�[���y�[�W�ŃR�[�h�uJ4wzUs�v�����

�������_�̑Ή���s����

�݂��ً�s�A�O��Z�F��s�A�肻�ȋ�s�A�Z�MSBI�l�b�g��s�A�y�V��s�A�W���p���l�b�g��s�A�C�I����s�A��ʂ肻�ȋ�s�A������s�A�����{�V�e�B��s�A�k��B��s�A���݂炢��s�i�������A�[�o����s�̕��������j�A���t��s�A�}�g��s�A���M��s�A�S�\�l��s�̂�

�T���N�X�������

���ɂȂȂ��H

Jcoin�̓`���[�W���̌����o������Ƒ��������A��萔�������݂��낤

�ŋ߂͐ŋ��̃N���J�����\�̎����̂������Ă������A

�V�X�e�������R�X�g��

�萔���͔[�Ŏҕ������l�b�N�ɂȂ��Ă�

�����ŌŒ莑�Y�ŕ����̎萔�����ň�����

����Ŏ����Ɛ��ю�ɃA�v�����y����

�܂��͈�_�˔j����������

�w���o�C�g��w�p�[�g�̋��������̎萔�������ɂ���

����ŔK�E�҂ɕ��y

���̐��K�Ј�������1%

�x�����́A���`�F�[���Ő���_��

���܂��܉����J�Ă���Ԃɍ���Ȃ�

�R���r�j�͏��i���i������

���������萔����3%�ɂ��āA�����S�z����҂ɃL���b�V���o�b�N����

����ŏ펞�����3%�����ɂȂ邩��g�p�K������

���̒P�̓X�A�l�A��ׂ͑S��1%

����ł܂��A�v���y�����Ă��܂����Ƃ��̗v���낤

�T�[�r�X�̏����́A�҂��Ƃ��Ɖ҂��Ȃ��Ƃ��̃����n�������Ȃ��Ƃ����Ȃ�

���̏�Ŏ萔���͏����I�ɂ��������

�̂����Ȏ���

�l�b�g�o���L���O��^�]�o����悤�ɂȂ��Ă��猾����

���s�s��s������`�h��q�o�`��N���E�h��v�\�t�g�̂������Ől�]��B

������Ƃ����āA�m�Ƃ̎��i��ڎw���Ă��A���l������w�o�����w���łȂ�

�ƃl�b�g�Ō�q�̏W�q�������߂Ȃ��B